Wij zijn enthousiast om u te laten zien hoe Shyfter u zal helpen kostbare tijd te besparen bij het beheren van uw roosters.

Vraag een gratis demoKrijg uw volledig werkende versie van Shyfter en begin met plannen of tijdregistratie in de komende 5 minuten.

Probeer nu gratisHet vakantiegeld voor een arbeider berekenen is in België een compleet ander verhaal dan voor een bediende. Waar zit het grote verschil? Het geld komt niet rechtstreeks van u als werkgever, maar loopt via een centrale vakantiekas. Voor uw medewerker betekent dit dat hij zijn enkel en dubbel vakantiegeld in één keer gestort krijgt.

Een uniek systeem, en het is essentieel om te begrijpen hoe het precies in elkaar zit.

Het Belgische systeem voor arbeiders is specifiek ontworpen om de administratieve en financiële last voor werkgevers te verlichten, zeker in sectoren met veel personeelsverloop. Anders dan bij bedienden, waar u als werkgever zelf het enkel en dubbel vakantiegeld uitbetaalt, wordt dit proces voor arbeiders gecentraliseerd.

De spil in dit verhaal is de Rijksdienst voor Jaarlijkse Vakantie (RJV), of in sommige sectoren een specifieke, sectorale vakantiekas. Als werkgever betaalt u het hele jaar door sociale bijdragen op de brutolonen van uw arbeiders. Een deel van die bijdragen vloeit rechtstreeks naar de pot waaruit later de vakantiegelden worden betaald.

Dit model heeft voor u als ondernemer een glashelder voordeel. U hoeft in het voorjaar niet plots een grote som geld vrij te maken om alle vakantiegelden uit te keren. De financiële last wordt netjes gespreid over het volledige jaar, wat uw cashflow een stuk voorspelbaarder en stabieler maakt.

Voor de arbeider is het verschil ook dag en nacht. Waar een bediende zijn loon doorbetaald krijgt tijdens de vakantie (enkel) en een extraatje in mei/juni (dubbel), ontvangt een arbeider alles in één keer. Tussen 2 mei en 30 juni wordt het volledige bedrag – enkel én dubbel samen – door de RJV of de vakantiekas op zijn rekening gestort.

Dit centrale systeem is een zegen voor dynamische sectoren zoals de horeca of retail. Meer details over de specifieke berekening van vakantiegeld voor arbeiders vindt u hier.

De kern van dit systeem? De opbouw van vakantierechten staat volledig los van één specifieke werkgever. De RJV verzamelt alle loon- en prestatiegegevens van het voorgaande jaar – ook als de arbeider voor meerdere werkgevers werkte – en maakt op basis daarvan één correcte, totaalsom.

Hoewel u de uitbetaling dus niet zelf doet, blijft een kraaknette loonadministratie cruciaal. De loongegevens die u doorgeeft via uw sociaal secretariaat zijn de fundamenten waarop de RJV zijn berekening baseert. Een foutje in de aangegeven prestaties of een te laat doorgegeven loon kan direct leiden tot een verkeerd vakantiegeld voor uw medewerker.

Het is dus van groot belang dat u de logica begrijpt:

De belangrijkste verschillen tussen de systemen voor arbeiders en bedienden zijn zo fundamenteel dat een directe vergelijking veel duidelijk maakt.

Zoals u ziet, zijn het twee totaal verschillende werelden. De aanpak voor arbeiders is ontworpen voor flexibiliteit en stabiliteit, terwijl het systeem voor bedienden meer rechtstreeks tussen werkgever en werknemer wordt geregeld.

Een goed begrip van deze basisprincipes is de sleutel tot een vlotte loonadministratie en heldere communicatie met uw personeel. In de volgende secties duiken we dieper in de concrete formules en rekenvoorbeelden.

Het lijkt misschien een kluwen van cijfers en percentages, maar de berekening van het vakantiegeld voor arbeiders volgt eigenlijk een heel heldere logica. De kern van de zaak? Het brutoloon van vorig jaar omzetten naar een netto uitbetaling dit jaar. Als u die stappen begrijpt, heeft u de sleutel in handen om de berekening te doorgronden en vragen van uw personeel vol vertrouwen te beantwoorden.

Alles start bij het brutojaarloon van de arbeider in het voorgaande jaar, ook wel het vakantiedienstjaar genoemd. Dit omvat alle loonelementen waarop sociale bijdragen zijn ingehouden.

De eerste stap is meteen uniek voor arbeiders. In plaats van te rekenen met het brutoloon van 100%, wordt dit loon eerst fictief verhoogd. Dit is een cruciale tussenstap die de basis legt voor de rest van de berekening.

Concreet wordt het volledige brutojaarloon vermenigvuldigd met 108%. Die verhoging met 8% dient om bepaalde loonelementen, zoals een eindejaarspremie, te compenseren en zo een correcte basis te vormen.

Vervolgens wordt op dit opgetrokken bedrag een vast percentage toegepast. Dit percentage is wettelijk vastgelegd en bedraagt 15,38%.

De formule voor het bruto vakantiegeld ziet er dus als volgt uit:

Zodra het bruto vakantiegeld vastligt, is het tijd voor de inhoudingen. Het zijn er niet zo veel, maar ze hebben wel een flinke impact op het uiteindelijke nettobedrag. Het gaat hier om een sociale bijdrage en een solidariteitsbijdrage.

De volgende inhoudingen worden in deze specifieke volgorde uitgevoerd:

Na deze stappen komen we uit bij het belastbaar vakantiegeld. Dat is het bedrag waarop de fiscus zijn deel zal nemen via de bedrijfsvoorheffing.

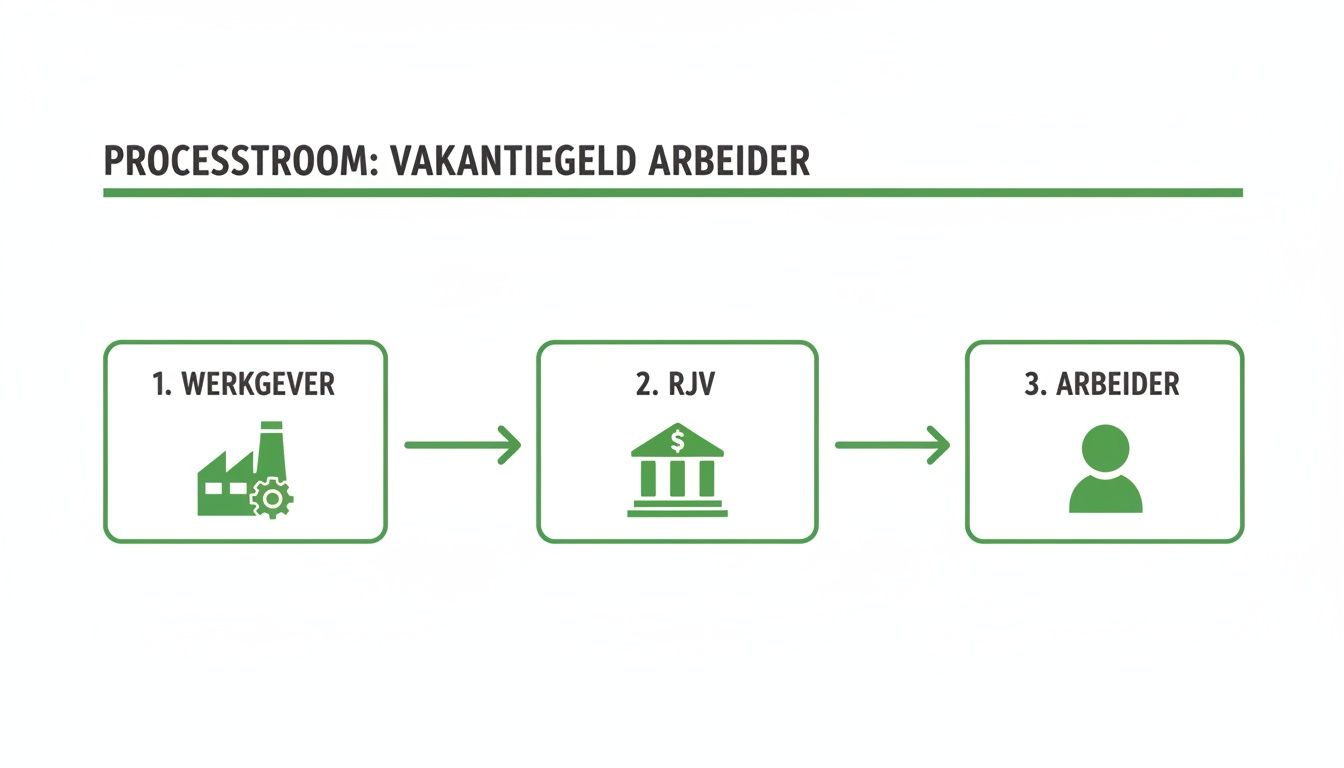

Onderstaand schema visualiseert de geldstroom die het vakantiegeld aflegt – van de werkgever tot de uiteindelijke uitbetaling aan de arbeider.

Dit proces toont duidelijk de centrale rol van de RJV, die als tussenpersoon de complexe berekeningen en uitbetalingen beheert.

De bedrijfsvoorheffing is de laatste en meest variabele inhouding. Het is een voorschot op de uiteindelijke personenbelasting. Het percentage is niet voor iedereen gelijk; het hangt af van de hoogte van het belastbaar vakantiegeld.

Voor het huidige jaar gelden specifieke tarieven voor de bedrijfsvoorheffing. Een correcte toepassing hiervan is essentieel om het uiteindelijke netto vakantiegeld juist te bepalen.

Het vakantiegeld voor arbeiders in België wordt berekend op basis van 15,38% van het brutoloon van vorig jaar, dat eerst wordt verhoogd naar 108%. Op het resultaat wordt 13,07% RSZ ingehouden, gevolgd door een solidariteitsbijdrage van 1%. Ten slotte wordt de bedrijfsvoorheffing berekend. Voor dit jaar is die vastgesteld op 17,16% voor belastbare bedragen tot € 1.700 en 23,22% voor alles daarboven.

Laten we de theorie omzetten naar een concreet voorbeeld. Stel, een arbeider verdiende vorig jaar een brutojaarloon van € 30.000.

Berekening van het bruto vakantiegeld:

Berekening van de inhoudingen:

Berekening van het belastbaar bedrag:

Berekening van de bedrijfsvoorheffing:

Uiteindelijke netto vakantiegeld:

Dit bedrag van € 3.287,45 is wat de arbeider effectief op zijn rekening gestort krijgt van de RJV. Hoewel het een berekening met veel stappen is, is het proces zelf gestandaardiseerd. Voor meer inzicht kan u ook ons uitgebreide artikel over de berekening van vakantiegeld raadplegen.

De formules en percentages geven u een stevige basis, maar de realiteit is zelden zo rechttoe rechtaan. Zeker in de horeca en retail, waar werkregimes alle kanten op kunnen gaan, is het cruciaal om de theorie te toetsen aan de praktijk. Pas dan ziet u echt hoe het vakantiegeld voor een arbeider berekend wordt.

Laten we daarom in vier veelvoorkomende situaties duiken. We beginnen met een klassieke voltijdse werknemer en bouwen de complexiteit rustig op met voorbeelden van deeltijds werk, seizoensarbeid en de impact van ziekte. Elk voorbeeld werken we stap voor stap uit, zodat de logica achter de cijfers glashelder wordt.

Dit is het meest eenvoudige scenario en een ideaal startpunt. Maak kennis met Tom, een voltijdse kelner in een brasserie. Hij heeft het volledige vorige jaar gewerkt, zonder lange onderbrekingen.

De gegevens van Tom:

Nu passen we de formule toe.

1. Het bruto vakantiegeld bepalen

2. De sociale inhoudingen berekenen

3. Het netto vakantiegeld berekenen

Tom zal dus € 3.506,87 netto ontvangen van de RJV, bovenop zijn 20 opgebouwde vakantiedagen.

Veel mensen in de retail werken deeltijds. Laten we An als voorbeeld nemen. Zij werkte vorig jaar 4/5de in een supermarkt. Haar situatie illustreert perfect hoe de berekening pro rata verloopt.

De gegevens van An:

De berekening van het vakantiegeld volgt exact dezelfde stappen, maar we vertrekken van haar lagere brutojaarloon.

1. Het bruto vakantiegeld bepalen

2. Het netto vakantiegeld berekenen

Zowel haar vakantiegeld als haar aantal vakantiedagen zijn een rechtstreekse weerspiegeling van haar deeltijdse prestaties. Logisch, toch?

Seizoenswerk is de normaalste zaak van de wereld in de horeca. Denk aan een student, Bram, die vorig jaar vier maanden keihard heeft gewerkt als barman tijdens de zomer. Zijn situatie is een perfect voorbeeld van een onvolledig dienstjaar.

De gegevens van Bram:

Een handige vuistregel voor een 5-dagenweek: een arbeider bouwt ongeveer twee vakantiedagen per gewerkte maand op. Dat helpt u om snel een inschatting te maken van de opgebouwde rechten bij een onvolledig jaar.

De berekening van zijn vakantiegeld gebeurt, niet verrassend, proportioneel.

De berekening voor Bram:

Wat gebeurt er als een medewerker een tijdje uitvalt door ziekte? Gelukkig worden deze dagen "gelijkgesteld" en tellen ze gewoon mee voor de opbouw van vakantierechten. Zo wordt de werknemer beschermd tegen inkomensverlies.

Neem nu Chantal, een logistiek medewerkster die vorig jaar twee maanden afwezig was door een operatie.

De gegevens van Chantal:

Door die gelijkstelling wordt haar berekeningsbasis exact dezelfde als die van Tom, de voltijdse werknemer uit ons eerste voorbeeld.

Dit toont perfect de kracht van het systeem: onvrijwillige afwezigheid door ziekte of een ongeval leidt gelukkig niet tot een verlies van vakantierechten voor uw arbeider.

Voor het vakantiegeld van een arbeider is het brutoloon van vorig jaar de absolute basis. Simpel, toch? Maar wat als een medewerker een flinke tijd buiten strijd was door ziekte of een ongeval? Gelukkig hoeft die zich geen zorgen te maken. De wet beschermt werknemers en zorgt ervoor dat ze hun vakantierechten niet zomaar verliezen.

Hier komt een cruciaal begrip om de hoek kijken: ‘gelijkgestelde dagen’. Dit principe zorgt ervoor dat bepaalde periodes van afwezigheid gewoon meetellen alsof de arbeider aan het werk was. Het is een van de fundamenten van onze sociale bescherming in België.

Zie het zo: gelijkgestelde dagen zijn afwezigheidsdagen die de wet op één lijn stelt met effectief gewerkte dagen. Zonder dit systeem zou een arbeider die twee maanden ziek is, een flink stuk van zijn vakantiegeld en vakantiedagen mislopen. En dat zou natuurlijk niet eerlijk zijn.

De Rijksdienst voor Jaarlijkse Vakantie (RJV) lost dit op door voor die dagen een fictief loon toe te kennen. Dit fictieve loon wordt gewoon opgeteld bij het reële loon van de gewerkte dagen en vormt samen de basis voor de berekening.

De redenering is simpel: een werknemer mag geen financieel nadeel ondervinden van een afwezigheid waar hij zelf niet voor kiest. De gelijkstelling garandeert dat de opbouw van vakantierechten gewoon doorloopt.

Niet elke dag dat iemand afwezig is, wordt zomaar gelijkgesteld. De wetgeving is daar heel duidelijk over. Als werkgever is het handig om dit te weten, want zo kan u de loonbrieven van de RJV beter interpreteren en vragen van uw personeel correct beantwoorden.

De meest voorkomende gelijkgestelde periodes zijn:

Let wel op: onbetaald verlof of een dagje ongerechtvaardigd afwezig zijn, wordt niet gelijkgesteld. Die dagen tellen dus niet mee voor de opbouw van vakantierechten. Een nauwkeurige registratie is daarom essentieel, net zoals bij het berekenen van de effectieve arbeidstijd.

Hoe komt de RJV aan dat bedrag? Voor de meeste gelijkgestelde dagen, zoals bij ziekte, wordt er gekeken naar het normale loon dat de arbeider verdiend zou hebben. Heel logisch en eerlijk dus.

Voor arbeiders die het volledige voorgaande jaar hebben gewerkt, is het maximum in België 20 vakantiedagen in een vijfdagenweek. Werkte iemand niet het hele jaar, dan wordt dit pro rata berekend. Gelijkgestelde dagen, zoals ziektedagen, tellen hierin volledig mee. Voor deze dagen wordt een fictief loon van 100% van het gemiddelde dagloon toegekend.

Stel, een arbeider heeft een half jaar gewerkt en was de andere helft ziek. Dan telt de RJV simpelweg het reële loon van de gewerkte maanden en het fictieve loon van de ziektemaanden bij elkaar op. Het vakantiegeld wordt dan berekend op die totaalsom. Zo simpel is het.

Dit systeem benadrukt nog maar eens hoe belangrijk een correcte en tijdige aangifte is. Elke prestatie én elke afwezigheid moet juist doorgegeven worden aan uw sociaal secretariaat. Eén foutje kan een rechtstreekse impact hebben op het bedrag dat uw medewerker op zijn rekening krijgt.

Lonen en prestaties manueel opvolgen? Dat is vragen om problemen. Het is niet alleen een tijdrovende klus, maar ook extreem gevoelig voor menselijke fouten. Eén tikfout bij het overtypen van uren en de hele loonberekening loopt spaak. En dat heeft rechtstreekse gevolgen. Het correct berekenen van vakantiegeld voor een arbeider steunt immers volledig op de juistheid van de data van vorig jaar.

Een modern, geïntegreerd systeem zoals Shyfter neemt die last compleet van uw schouders. Het is ontworpen om de chaos van personeelsadministratie te vervangen door een vlot en betrouwbaar proces. Dit is geen simpele digitale agenda; het is een centrale hub die elke gewerkte minuut feilloos vastlegt.

Door elke gewerkte minuut, elk overuur en elke afwezigheid automatisch en met precisie te registreren, bouwt u een perfecte, onbetwistbare databron op. Stel u voor: een medewerker klokt in via zijn smartphone en de tijd wordt onmiddellijk gelogd. Iemand vraagt verlof aan via de app? Na uw goedkeuring staat het direct correct in het systeem.

Deze automatisering rekent af met het giswerk en de manuele invoer die zo vaak tot problemen leiden. Het resultaat is een zuiver databestand, helemaal klaar voor de volgende, cruciale stap: de loonverwerking.

De échte kracht van zo'n systeem zit hem in de naadloze export. In plaats van op het einde van de maand spreadsheets te verzamelen, te controleren en manueel door te sturen, genereert u met een paar klikken een foutloos exportbestand. Dit bestand kan uw sociaal secretariaat of uw eigen payrollsoftware rechtstreeks inlezen.

De koppeling tussen tijdsregistratie en loonadministratie is dé sleutel tot efficiëntie. Een proces dat vroeger uren kostte, wordt een taak van minuten. Tegelijkertijd minimaliseert u de kans op kostbare fouten die leiden tot looncorrecties en ontevreden medewerkers.

Door de administratieve rompslomp weg te nemen, geeft u managers kostbare tijd terug. Tijd die ze niet langer verspillen aan het controleren van urenstaten, maar kunnen investeren in wat echt telt: hun team coachen, de klantervaring verbeteren en de zaak laten groeien. Het is een strategische shift van reactief beheer naar proactieve groei.

Een nauwkeurige tijdsregistratie is de basis voor een correct loon. Benieuwd naar de beste tools hiervoor? Lees dan meer over de functionaliteiten van diverse time tracking apps in ons artikel.

De voordelen van een geïntegreerd systeem gaan trouwens veel verder dan enkel efficiëntie.

Shyfter is dus veel meer dan een planningstool. Het is een strategische partner die de basis legt voor een vlekkeloze en correcte loonverwerking. Dat zorgt niet alleen voor rust bij de administratie, maar ook voor vertrouwen en tevredenheid bij uw personeel. En dat is uiteindelijk onbetaalbaar.

De berekening van vakantiegeld voor arbeiders is een uniek systeem in België. Het roept vaak heel wat praktische vragen op, zowel bij werkgevers als bij de arbeiders zelf. Om de laatste onduidelijkheden weg te nemen, duiken we hier in de meest gestelde vragen.

Een cruciaal verschil met bedienden is dat het vakantiegeld niet rechtstreeks door de werkgever wordt betaald. De uitbetaling gebeurt door de Rijksdienst voor Jaarlijkse Vakantie (RJV) of, in sommige sectoren, door een specifieke vakantiekas.

Het volledige bedrag – dus zowel het enkel als het dubbel vakantiegeld – wordt in één keer gestort. Dit gebeurt jaarlijks in de periode tussen 2 mei en 30 juni. De exacte datum kan verschillen per persoon en per kas. Arbeiders kunnen de status van hun betaling en de precieze datum heel eenvoudig zelf checken via de online tool 'Mijn vakantierekening' van de overheid.

Het systeem voor arbeiders is perfect ontworpen voor jobwissels. Als werkgever betaalt u doorheen het jaar bijdragen aan de RJV. Hierdoor bouwt de arbeider zijn rechten op, volledig los van wie op dat moment zijn werkgever is.

De RJV centraliseert alle prestaties van het voorbije jaar, zelfs als de arbeider voor verschillende werkgevers heeft gewerkt. Op basis van al die gegevens berekent de RJV één totaalbedrag. De arbeider hoeft hiervoor zelf niets te doen; het hele proces loopt automatisch achter de schermen.

Het centrale systeem van de RJV garandeert continuïteit. Een arbeider verliest dus nooit opgebouwde vakantierechten bij een overstap naar een nieuwe job. Dat biedt zekerheid en gemoedsrust.

De basis voor het berekenen van het vakantiegeld voor een arbeider is het brutoloon van het voorgaande jaar, dat wordt verhoogd naar 108%. Maar wat zit er nu precies in dat brutoloon?

De volgende elementen worden doorgaans meegerekend in de berekeningsbasis:

Wat er doorgaans buiten valt, zijn pure kostenvergoedingen (denk aan maaltijdcheques of een kilometervergoeding) en de eindejaarspremie. De verhoging naar 108% is er deels om het effect van die ontbrekende eindejaarspremie te compenseren.

Ja, absoluut. Een jobstudent met een arbeiderscontract bouwt op exact dezelfde manier vakantierechten op als elke andere arbeider. Het brutoloon en de gewerkte dagen van vorig jaar vormen ook voor hen de basis voor de berekening in het huidige jaar.

Aangezien jobstudenten vaak kortere periodes of met minder uren werken, zullen hun vakantiegeld en het aantal vakantiedagen natuurlijk in verhouding staan tot hun prestaties. Maar het principe blijft identiek: elke gewerkte dag als arbeider telt mee.

Klaar om je planningsproces te revolutioneren?

Shyfter is meer dan alleen een planningstool – het is een complete oplossing voor personeelsbeheer, ontworpen om tijd te besparen, stress te verminderen en zowel werkgevers als werknemers tevreden te houden.