Wij zijn enthousiast om u te laten zien hoe Shyfter u zal helpen kostbare tijd te besparen bij het beheren van uw roosters.

Vraag een gratis demoKrijg uw volledig werkende versie van Shyfter en begin met plannen of tijdregistratie in de komende 5 minuten.

Probeer nu gratisHoe wordt het vakantiegeld berekend? De basisregel voor bedienden in België is verrassend specifiek: het gaat om 15,38% van je totale brutoloon dat je in het voorgaande jaar hebt verdiend. Dat bedrag is een combinatie van je doorbetaalde loon tijdens de vakantie (het enkel vakantiegeld) en een extra bonus (het dubbel vakantiegeld). Voor arbeiders werkt het net iets anders; daar wordt alles via een aparte vakantiekas geregeld.

Op het eerste gezicht lijkt vakantiegeld een simpel extraatje. Toch zit er een doordachte berekening achter die voor zowel werkgevers als werknemers belangrijk is om te begrijpen. Het is meer dan een welkome bonus in de lente; het is een wettelijk recht dat ervoor zorgt dat je op vakantie kunt zonder inkomensverlies.

De basis voor de berekening ligt altijd in het vorige kalenderjaar. Alles wat je toen hebt verdiend, het zogenaamde vakantiedienstjaar, vormt de grondslag voor het vakantiegeld dat je dit jaar ontvangt.

Om de berekening echt te snappen, moet je de twee onderdelen van het vakantiegeld kennen:

Dit onderscheid is cruciaal. De fiscus en de sociale zekerheid kijken namelijk anders naar elk deel. Zo wordt het dubbel vakantiegeld een stuk zwaarder belast dan je gewone loon.

Het brutobedrag dat uit de berekening rolt, is niet wat je netto op je rekening krijgt. Er gaan nog sociale bijdragen en een bedrijfsvoorheffing af, wat het uiteindelijke bedrag flink kan beïnvloeden.

Zeker voor werkgevers in dynamische sectoren zoals de horeca of retail, waar variabele lonen en flexibele contracten de norm zijn, is een correcte berekening een administratieve topprioriteit. Een klein foutje in de loonadministratie kan al snel leiden tot ontevreden medewerkers en juridische discussies. Deze gids helpt je om de berekening volledig te doorgronden en fouten te vermijden.

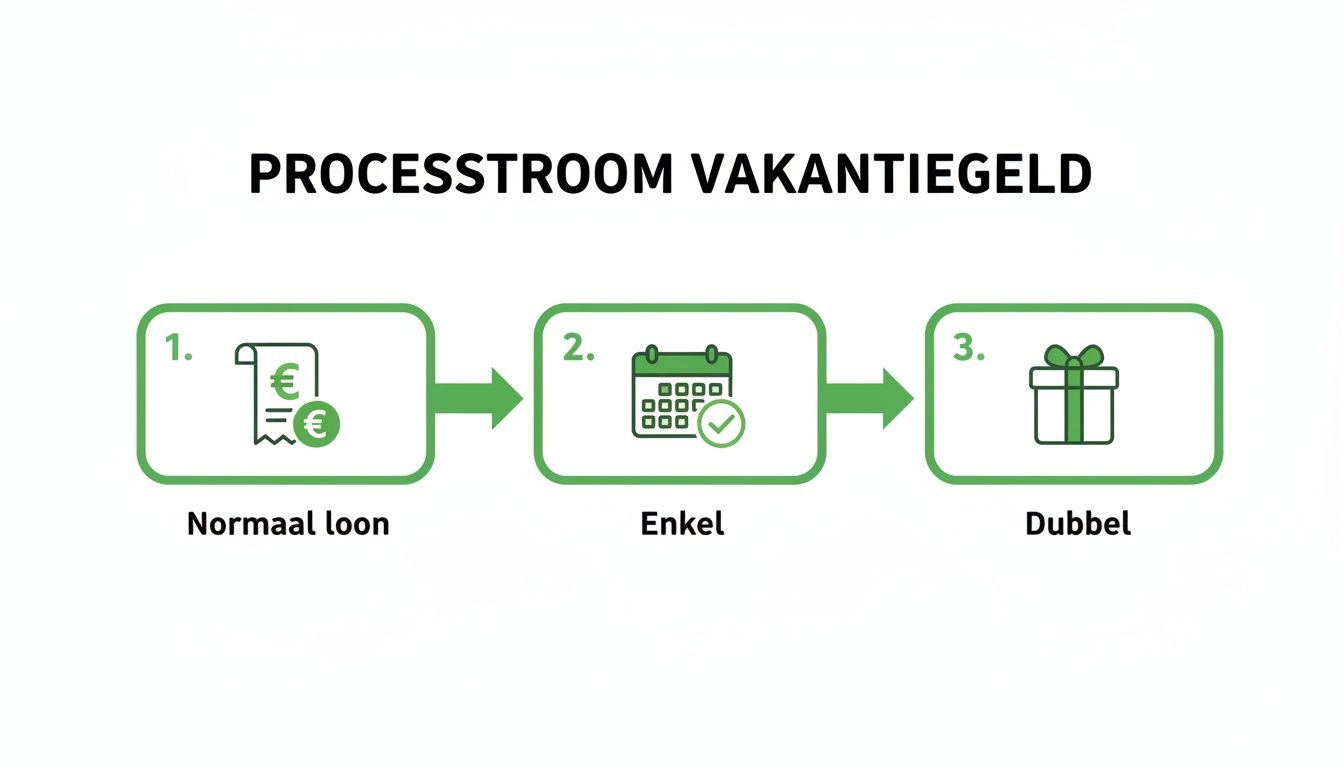

Om te snappen hoe vakantiegeld nu precies berekend wordt, moeten we het eerst even uit elkaar trekken. We hebben namelijk twee verschillende potjes: het enkel vakantiegeld en het dubbel vakantiegeld. Hoewel we ze vaak in één adem noemen, hebben ze elk een compleet andere functie en worden ze ook anders belast.

Stel je even voor: je gaat op vakantie. Zonder een specifieke regeling zou je voor die weken geen loon krijgen. Dat zou een flink gat in je budget slaan. En precies daarvoor dient het enkel vakantiegeld.

Het is eigenlijk niets meer dan de doorbetaling van je normale loon tijdens je wettelijke vakantiedagen. Dit systeem zorgt ervoor dat je inkomen gewoon doorloopt, ook als je even niet aan het werk bent. Zo verlies je dus geen koopkracht.

Het dubbel vakantiegeld is de bonus die de meeste mensen bedoelen als ze het over 'vakantiegeld' hebben. Dit is een extra bedrag dat bovenop je normale loon komt, speciaal bedoeld om de extra kosten van een reis of andere leuke vakantieactiviteiten te dekken.

Je kunt het zien als een financieel duwtje in de rug van de werkgever – wettelijk verplicht, trouwens – om werknemers echt te laten genieten van hun vrije tijd. Deze bonus wordt anders berekend en ook een stuk zwaarder belast dan het enkel vakantiegeld.

Voor een werkgever is het onderscheid tussen enkel en dubbel vakantiegeld cruciaal. Een correcte administratie voorkomt niet alleen discussies met je team, maar zorgt ook voor een vlekkeloze payroll en naleving van de sociale wetgeving.

Voor de uiteindelijke berekening van het totale vakantiegeld worden beide componenten samengevoegd, maar de basis ligt altijd bij je prestaties van het voorgaande jaar. Elke maand dat je werkt, bouw je een stukje van dit recht op voor het jaar daarop. Wil je de volledige context begrijpen, lees dan meer over de verplichtingen van de werkgever rond betaald verlof.

Het verschil kennen is essentieel om te begrijpen waarom het nettobedrag op je loonbrief in mei of juni soms flink kan afwijken van wat je misschien had verwacht. De fiscus past namelijk een uitzonderlijk belastingtarief toe op het dubbel vakantiegeld, wat het nettoresultaat beïnvloedt.

Zeker voor werkgevers in sectoren met veel flexibele contracten, zoals de horeca of retail, vormt dit onderscheid de basis van een correcte loonadministratie. Door deze twee componenten helder te communiceren, maak je loonbrieven transparanter en beantwoord je proactief vragen van je personeel. Het is de eerste, onmisbare stap in het antwoord op de vraag: "hoe wordt het vakantiegeld berekend?".

Voor bedienden is de vraag "hoe wordt het vakantiegeld berekend?" eigenlijk vrij eenvoudig te beantwoorden. Het hele systeem draait rond één centraal principe: de 15,38%-regel. Deze regel zorgt voor een heldere opsplitsing in de twee componenten die we al kennen: het enkel en het dubbel vakantiegeld.

De basis voor de berekening is simpelweg het totale brutoloon dat een medewerker in het voorgaande jaar heeft verdiend. Dat bedrag vermenigvuldig je met 15,38% om het bruto vakantiegeld te bekomen. Dit percentage is keurig verdeeld:

Deze infographic laat mooi zien hoe het normale loon als basis dient voor zowel het enkel als het dubbel vakantiegeld.

Je ziet duidelijk dat zowel het doorbetaalde loon (enkel) als de bonus (dubbel) rechtstreeks voortvloeien uit het brutoloon van het voorbije jaar.

Laten we de theorie even concreet maken. Stel, een manager in de horeca verdiende vorig jaar een bruto jaarloon van € 42.000. Hoe pakt dat uit?

Belangrijk om te onthouden: dit is het brutobedrag. Het is nog niet wat er finaal op de bankrekening van de medewerker verschijnt. Er gaan nog afhoudingen vanaf.

De grootste afhouding gebeurt op het dubbel vakantiegeld. Hierop wordt een bijzondere sociale bijdrage van 13,07% ingehouden. Deze RSZ-bijdrage is enkel van toepassing op het ‘bonus’-gedeelte, niet op het enkel vakantiegeld.

Op het dubbel vakantiegeld van € 3.229,80 wordt dus een RSZ-bijdrage ingehouden van € 422,12 (€ 3.229,80 x 13,07%). Dit bedrag gaat van het bruto vakantiegeld af nog voor de belastingen worden berekend.

Vervolgens wordt er bedrijfsvoorheffing ingehouden op wat overblijft. Dit is een voorschot op de jaarlijkse personenbelasting. Het percentage ligt vaak een stuk hoger dan op het normale loon, omdat vakantiegeld als een uitzonderlijke vergoeding wordt gezien.

De berekening voor bedienden volgt dus een strikte logica die in de Belgische wet is vastgelegd. Voor sectoren als de horeca en retail, waar planningstools zoals Shyfter de roosters beheren, is een correcte berekening essentieel. Een accurate registratie van álle looncomponenten, zoals overuren en bonussen, is daarbij cruciaal. Deze elementen tellen namelijk mee voor de berekeningsbasis. Een fout in de registratie leidt onvermijdelijk tot een onjuist vakantiegeldbedrag. Daarom is het berekenen van de effectieve werktijd de onmisbare eerste stap voor elke werkgever.

De standaardformule is een prima startpunt, maar in de dynamische wereld van de horeca, retail of evenementen is de realiteit vaak een stuk complexer. Flexibele contracten, variabele lonen en wisselende prestaties gooien al snel roet in het eten van die simpele berekening. Fouten zijn dan ook snel gemaakt en kunnen leiden tot ontevreden medewerkers en vervelende juridische discussies.

Voor deze speciale gevallen is een nauwkeurige en gedetailleerde loonadministratie geen luxe, maar een absolute noodzaak. Laten we eens kijken hoe je de berekening aanpakt in de meest voorkomende scenario's.

Werkt iemand deeltijds? Dan wordt het vakantiegeld pro rata berekend. Simpel gezegd: het bedrag wordt aangepast aan het aantal gewerkte uren. Als een medewerker vorig jaar halftijds werkte, zal zijn of haar vakantiegeld ook de helft zijn van wat een voltijdse collega met hetzelfde loon zou krijgen.

De logica hierachter is dat vakantiegeld een reflectie is van de prestaties in het voorbije jaar. De basisregel van 15,38% blijft overeind, maar je past die enkel toe op het brutoloon dat daadwerkelijk in die deeltijdse functie is verdiend.

Een vraag die we vaak krijgen: "tellen overuren en bonussen mee voor het vakantiegeld?" Het antwoord is een volmondig ja. Dit is een cruciaal detail dat werkgevers soms over het hoofd zien.

Je voelt het al aankomen: een sluitend tijdregistratiesysteem is hier onmisbaar. Zonder een correcte registratie van elk extra gewerkt uur is de kans op een foutieve berekening – en dus een te laag vakantiegeld – aanzienlijk.

Als werkgever ben je verantwoordelijk om álle looncomponenten correct mee te nemen. Een vlekkeloze loonadministratie is niet alleen een wettelijke plicht, het is ook een teken van goed werkgeverschap.

Wat als een medewerker vertrekt? Dan heeft die persoon recht op vertrekvakantiegeld. Dit bedrag betaal je uit bij de laatste loonafrekening en dekt de opgebouwde vakantierechten die nog niet zijn opgenomen.

De berekening hiervan is wat complexer en bestaat uit twee delen:

De werknemer krijgt van jou een vakantieattest met daarop de details van deze bedragen. Dit attest geeft hij af aan zijn nieuwe werkgever. Die zal dit bedrag verrekenen met het vakantiegeld dat de medewerker daar opbouwt. Zo wordt voorkomen dat er dubbel vakantiegeld wordt uitbetaald.

De berekening van vakantiegeld, zeker met al die bijzondere situaties, brengt al snel een belangrijke vraag naar boven: hoe hou je dat allemaal efficiënt en vooral foutloos bij? Een manueel proces is niet alleen een tijdrovende klus, maar het opent ook de deur voor dure vergissingen. Precies hier komt een digitale oplossing zoals Shyfter om de hoek kijken als een betrouwbare partner.

Een correcte berekening van het vakantiegeld staat of valt met een waterdichte basis: de tijdregistratie. Shyfter legt dat fundament met een doodeenvoudig systeem waarbij medewerkers inklokken via een smartphone of tablet. Zo worden alle prestaties onmiddellijk en tot op de minuut nauwkeurig geregistreerd. Geen gedoe meer met papieren timesheets of Excel-bestanden.

Het platform van Shyfter synchroniseert automatisch alle gegevens die de basis voor de berekening van het vakantiegeld beïnvloeden. Denk bijvoorbeeld aan:

Deze data vormen de perfecte input voor de volgende cruciale stap: de payroll-export. Met één klik genereert Shyfter naadloze exports die perfect aansluiten bij uw sociaal secretariaat. Dit verlaagt de administratieve last drastisch en maakt manueel overtypen – een klassieke bron van fouten – volledig overbodig.

Dankzij deze realtime data heb je altijd een actueel en accuraat overzicht van de prestaties. En dat is nu net wat je nodig hebt om de vraag "hoe wordt het vakantiegeld berekend?" elke keer opnieuw correct te beantwoorden.

De overstap naar zo'n systeem levert heel concrete resultaten op. Ondernemers die met Shyfter werken, besparen gemiddeld acht uur per week op hun personeelsadministratie. Kostbare tijd die je rechtstreeks kunt investeren in de groei van je zaak, in plaats van in papierwerk.

Door de automatisering van de tijdregistratie en de naadloze payroll-integratie herleid je het risico op menselijke fouten tot een absoluut minimum. Dit garandeert niet alleen een correcte uitbetaling aan je medewerkers, maar zorgt er ook voor dat je volledig in orde bent met de sociale wetgeving.

Uiteindelijk leidt dit tot minder frustratie, een veel transparantere loonadministratie en de zekerheid dat je boetes door foute berekeningen vermijdt. Wil je meer weten over hoe je je processen kunt stroomlijnen? Neem dan zeker een kijkje in onze gids over efficiënte personeelsadministratie.

Naast specifieke tools zijn er uiteraard ook externe administratieve diensten die je kunnen ondersteunen en de loonadministratie verder kunnen vereenvoudigen.

Zelfs met alle regels op een rijtje, blijven er vaak nog wat vragen hangen. De berekening van vakantiegeld is nu eenmaal een complex beestje met allerlei uitzonderingen en nuances. Hieronder duiken we in de meestgestelde vragen die we van werkgevers en werknemers krijgen. Zo proberen we elke onduidelijkheid voor je weg te nemen.

Misschien wel de meest prangende vraag van allemaal: wanneer staat het geld op de rekening? Voor bedienden is de regel simpel: het vakantiegeld komt er meestal aan in mei of juni, samen met je normale loon. De exacte dag hangt af van de loonadministratie van je werkgever, maar de wet zegt dat het dubbel vakantiegeld betaald moet worden in de maand waarin je je hoofdvakantie opneemt.

Voor arbeiders is het een ander verhaal. Zij krijgen hun vakantiegeld niet rechtstreeks van hun baas, maar via een vakantiekas, zoals de Rijksdienst voor Jaarlijkse Vakantie (RJV). Die betaling gebeurt ergens tussen begin mei en eind juni.

Stel, je neemt ontslag of je contract loopt af. Wat gebeurt er dan met je opgebouwde vakantierechten? Simpel: bij je allerlaatste loonbrief krijg je het zogenaamde vertrekvakantiegeld. Dit is een finale afrekening van al het vakantiegeld dat je tot dan toe hebt verdiend. Je ontvangt ook een vakantieattest waarop dit bedrag netjes vermeld staat.

Dat attest is belangrijk, want dat geef je aan je nieuwe werkgever. Die zal het bedrag verrekenen, wat in de praktijk betekent dat je bij je nieuwe job in het volgende jaar minder of zelfs geen vakantiegeld meer ontvangt. Dit slimme systeem voorkomt dat je twee keer betaald wordt voor dezelfde opgebouwde vakantiedagen.

Jazeker, al hangt de impact af van de situatie. Sommige afwezigheden, zoals de eerste twaalf maanden ziekte of een arbeidsongeval, worden door de wet gelijkgesteld met gewerkte dagen. Concreet betekent dit dat je tijdens die periode gewoon vakantierechten blijft opbouwen, alsof je elke dag op post was.

Ben je echter langdurig afwezig door een reden die niet gelijkgesteld wordt, dan stopt de opbouw. Dit kan er inderdaad voor zorgen dat je vakantiegeld het jaar daarop een stuk lager uitvalt.

Veel mensen schrikken even als ze het verschil zien tussen hun bruto en netto vakantiegeld. De verklaring is fiscaal: de fiscus ziet het dubbel vakantiegeld als een uitzonderlijke vergoeding, net zoals een dertiende maand of een bonus. En op zo’n extraatje wordt een veel hoger percentage bedrijfsvoorheffing ingehouden dan op je gewone maandloon.

Goed om te weten: dit is slechts een voorheffing. Bij je definitieve belastingaanslag wordt alles netjes verrekend. Afhankelijk van je totale jaarinkomen is de kans dus reëel dat je een deel van die ingehouden belasting gewoon terugkrijgt.

Bovenop de hogere bedrijfsvoorheffing wordt op het dubbel vakantiegeld ook nog een bijzondere socialezekerheidsbijdrage van 13,07% afgehouden. Dit alles samen zorgt ervoor dat het nettobedrag flink lager ligt. Het enkel vakantiegeld, dat eigenlijk gewoon doorbetaald loon is, wordt daarentegen aan het normale tarief belast. Deze verschillende fiscale behandelingen verklaren die stevige hap uit je vakantiebonus.

Klaar om je planningsproces te revolutioneren?

Shyfter is meer dan alleen een planningstool – het is een complete oplossing voor personeelsbeheer, ontworpen om tijd te besparen, stress te verminderen en zowel werkgevers als werknemers tevreden te houden.