Wij zijn enthousiast om u te laten zien hoe Shyfter u zal helpen kostbare tijd te besparen bij het beheren van uw roosters.

Vraag een gratis demoKrijg uw volledig werkende versie van Shyfter en begin met plannen of tijdregistratie in de komende 5 minuten.

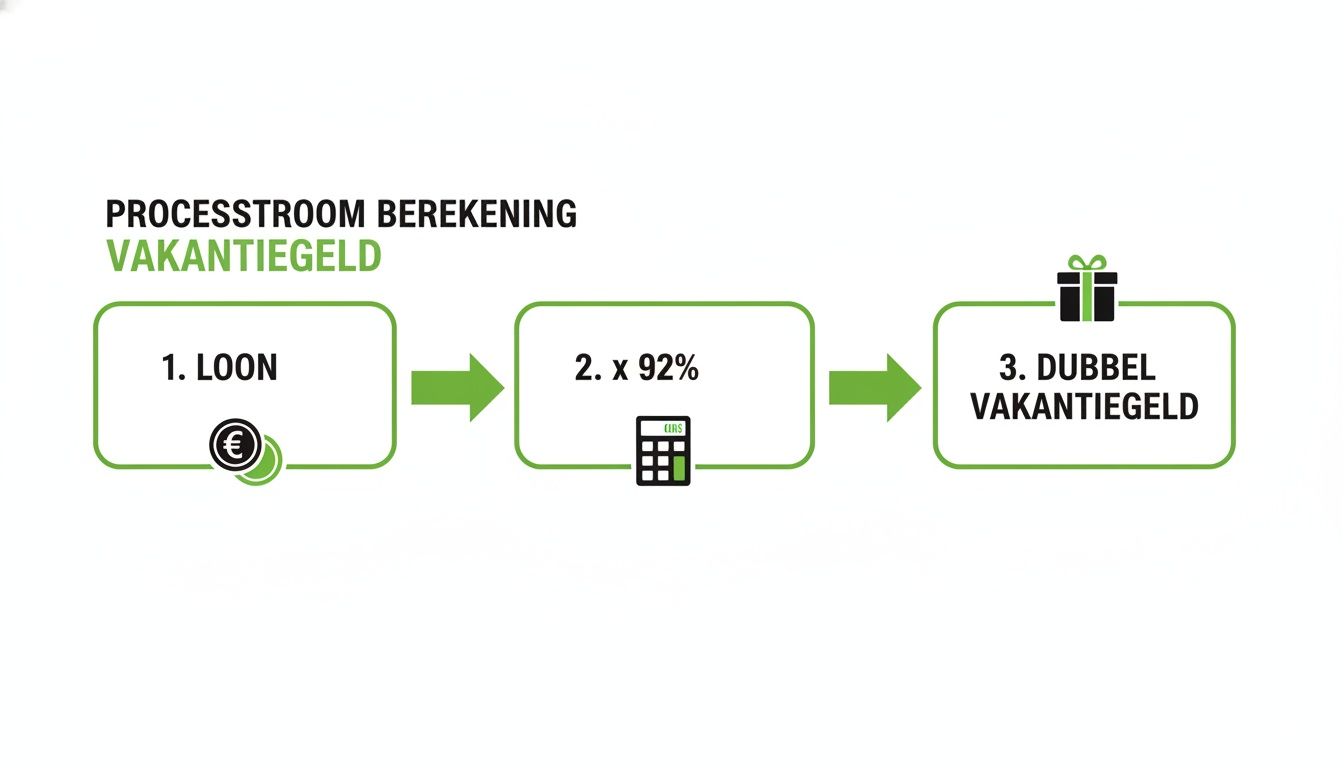

Probeer nu gratisAls manager in een dynamische sector zoals de horeca of retail, heb je het je vast al afgevraagd: hoe bereken je nu precies het vakantiegeld voor een bediende? De basis is eigenlijk vrij eenvoudig. Alles draait om het loon en de prestaties van het voorbije jaar, waarbij we een onderscheid maken tussen enkel en dubbel vakantiegeld. De vuistregel voor het dubbel vakantiegeld is 92% van het bruto maandloon.

Een correcte berekening van het vakantiegeld is een absolute must. Het zorgt er niet alleen voor dat je wettelijk volledig in orde bent, maar het heeft ook een directe impact op de tevredenheid van je medewerkers. Voor bedienden bestaat het vakantiegeld altijd uit twee componenten.

Het is cruciaal om de twee componenten van vakantiegeld te onderscheiden: het enkel vakantiegeld is simpelweg het doorbetaalde loon tijdens vakantiedagen, terwijl het dubbel vakantiegeld de bekende extra toeslag is om de vakantie-uitgaven te dekken.

Zodra je deze tweedeling begrijpt, zet je de eerste stap naar een vlekkeloze loonadministratie. Het enkel vakantiegeld garandeert dat een werknemer geen loon verliest wanneer hij of zij vakantie neemt. Het dubbel vakantiegeld is dan weer die bekende bonus, die meestal in mei of juni op de rekening verschijnt.

Voor een bediende die een volledig jaar heeft gewerkt, is de berekening gelukkig relatief rechttoe rechtaan. De kernformule voor het dubbel vakantiegeld is 92% van het bruto maandloon van de maand waarin je het uitbetaalt. Dit bedrag wordt vervolgens pro rata berekend op basis van het aantal gewerkte maanden in het voorgaande jaar, het zogenaamde vakantiedienstjaar.

In België is de berekening van het vakantiegeld voor bedienden aan strikte regels gebonden, en dat is voor werkgevers in flexibele sectoren iets om goed bij te houden. Een fout is immers snel gemaakt, en de gevolgen zijn niet min. Fouten kunnen leiden tot boetes, en een RSZ-controle kan pijnlijk duidelijk maken waar het misloopt. Wil je de finesses van de berekening doorgronden? De website van Securex biedt hierover gedetailleerde informatie.

Met dit startpunt heb je een stevige basis. Vanaf hier duiken we dieper in de meer complexe scenario's die je in de praktijk ongetwijfeld tegenkomt, zoals deeltijdse contracten of variabele lonen.

Oké, de basisprincipes zijn duidelijk. Nu wordt het tijd om de rekenmachine erbij te nemen. Hoe wordt dat vakantiegeld voor een bediende nu concreet berekend? De sleutel zit ‘m in de correcte formules voor zowel het enkel als het dubbel vakantiegeld.

Het enkel vakantiegeld is gelukkig de eenvoudigste van de twee. Dit is gewoon het normale brutoloon dat doorloopt voor elke vakantiedag die een medewerker opneemt. Je bediende verliest dus geen inkomen wanneer hij of zij met vakantie is. Simpel.

Bij het dubbel vakantiegeld wordt de berekening wat technischer. Dit is die extra toeslag, bedoeld voor de vakantie-uitgaven, die je meestal in mei of juni uitbetaalt.

Voor een voltijdse bediende die een volledig vakantiedienstjaar achter de rug heeft, is de algemene regel gelukkig helder. De formule die je moet onthouden, is:

Dubbel vakantiegeld = 92% van het bruto maandloon

Hierbij neem je het bruto maandloon van de maand waarin je het vakantiegeld effectief uitbetaalt als referentie. Betaal je dit in mei uit, dan gebruik je dus het brutoloon van mei. Heeft een werknemer intussen een loonsverhoging gekregen? Dan heeft dat een rechtstreekse, positieve impact op zijn of haar dubbel vakantiegeld.

Onthoud goed: de basis voor het dubbel vakantiegeld is het brutoloon van de maand van uitbetaling. Dit omvat het vaste loon en eventuele vaste premies. Voordelen in natura, zoals een bedrijfswagen of maaltijdcheques, tellen hierin niet mee.

Laten we dit even verduidelijken met een rekenvoorbeeld. Stel, een bediende werkte vorig jaar voltijds en heeft in mei van dit jaar een bruto maandloon van € 3.200.

Dit bedrag ontvangt de werknemer dus bruto, bovenop zijn normale loon. Wil je hier nog dieper op ingaan? Lees dan ook zeker onze gids over de berekening van het dubbel vakantiegeld voor bedienden.

Natuurlijk werkt niet iedereen een volledig jaar voltijds. Wat als een bediende pas in de loop van vorig jaar in dienst kwam? In dat geval pas je de formule pro rata toe, op basis van het aantal gewerkte maanden.

Stel, een medewerker is vorig jaar op 1 juli gestart. Hij heeft dus 6 van de 12 maanden gewerkt. Met hetzelfde brutoloon van € 3.200 ziet de berekening er dan zo uit:

Door deze formules te begrijpen, kan je niet alleen de loonberekeningen van je sociaal secretariaat beter controleren, maar kan je ook vol vertrouwen de vragen van je personeel beantwoorden. Dat zorgt voor transparantie en vertrouwen, en dat is onbetaalbaar.

Lang niet elk loon is meer een vast, voorspelbaar bedrag. Zeker in sectoren als de horeca, retail en evenementen zijn variabele verloningen door commissies, prestatiebonussen of overuren doodnormaal geworden. Dat maakt de berekening van het vakantiegeld er natuurlijk niet eenvoudiger op.

Wanneer het loon van een bediende schommelt, kan je niet zomaar de gekende 92%-regel toepassen op het vaste maandloon. De wetgeving is hier heel duidelijk over: het vakantiegeld moet een eerlijke weerspiegeling zijn van het werkelijke inkomen van je medewerker. Je zal dus een gemiddelde moeten berekenen dat rekening houdt met die variabele componenten.

Het uitgangspunt is simpel: je baseert je op het gemiddelde loon van de voorbije 12 maanden. Dit gemiddelde vormt de grondslag voor zowel het enkel als het dubbel vakantiegeld. Het doel is om tot een representatief maandloon te komen, alsof de variabele extra’s een vast gegeven waren.

Voor het enkel vakantiegeld, het loon dat je doorbetaalt tijdens vakantiedagen, moet je een gemiddeld dagloon bepalen. Dit doe je door het totaal van alle variabele looncomponenten van de laatste 12 maanden te delen door het aantal gewerkte dagen in die periode. Het resultaat is wat je betaalt voor elke opgenomen vakantiedag.

Bij het dubbel vakantiegeld ligt het net iets anders. Hier neem je het gemiddelde maandloon van de afgelopen 12 maanden als basis, en daarop pas je de vertrouwde 92%-formule toe.

Deze visualisatie toont de kern van het proces: het brutoloon is het startpunt, de 92%-regel is de sleutel, en het dubbel vakantiegeld is het eindresultaat.

Laten we het concreet maken. Stel, je hebt een verkoper in dienst met een vast bruto maandloon van € 2.500. Daarbovenop heeft hij de voorbije 12 maanden een totaal van € 4.800 aan variabele prestatiebonussen verdiend.

Hoe pak je dat aan?

Bereken het gemiddelde maandloon:

Bereken het dubbel vakantiegeld:

Dankzij deze methode worden de extra inspanningen van de verkoper correct meegenomen in de berekening van zijn vakantiegeld. Logisch ook, want hij heeft er hard voor gewerkt.

De berekening van vakantiegeld bij een bediende met een variabel loon volgt in België een specifiek algoritme. Het is een klassieker waar veel fouten tegen gemaakt worden: handmatige berekeningen kunnen gemakkelijk leiden tot fouten in de loonadministratie. Het is dan ook geen verrassing dat veel ondernemers hiervoor een beroep doen op hun sociaal secretariaat of gespecialiseerde software. Meer details over de exacte berekeningswijze vind je op de website van Jobat.

Door het gemiddelde van de afgelopen 12 maanden als basis te nemen, zorg je voor een eerlijke en wettelijk correcte verloning. Dit voorkomt discussies en garandeert dat je medewerkers krijgen waar ze recht op hebben, wat de motivatie alleen maar ten goede komt.

De basisregels voor vakantiegeld zijn een prima vertrekpunt, maar de realiteit op de werkvloer is zelden zo rechtlijnig. Wat als een bediende van werkregime verandert, thematisch verlof neemt, of je bedrijf verlaat? Als manager moet je precies weten hoe je met die uitzonderingen omgaat.

Deze speciale scenario’s vragen om een aangepaste berekening. Pak je dit niet correct aan, dan riskeer je niet alleen discussies met je personeel, maar ook vervelende juridische en financiële gevolgen. Kennis van deze situaties is dan ook onmisbaar voor een loonadministratie die staat als een huis.

Wanneer een bediende je bedrijf verlaat – of dat nu door ontslag is of omdat een contract afloopt – heeft hij of zij recht op vertrekvakantiegeld. Dit is een eenmalige betaling die alle opgebouwde vakantierechten dekt. De nieuwe werkgever zal dit bedrag later verrekenen, zodat de werknemer zijn vakantiegeld niet dubbel ontvangt.

De berekening van dit vertrekvakantiegeld gebeurt in twee delen:

Deze afrekening is wettelijk verplicht en moet gebeuren op het moment dat de werknemer uit dienst treedt. Je bezorgt de werknemer ook een vakantieattest, waarop de details van de betaling staan. Dat document is cruciaal voor de nieuwe werkgever om alles correct te kunnen verrekenen.

Niet alleen een vertrek heeft invloed op de berekening. Ook andere veranderingen in iemands loopbaan kunnen gevolgen hebben voor het vakantiegeld. Denk bijvoorbeeld aan een medewerker die overstapt van voltijds naar deeltijds werken, of net andersom.

Stel, een winkelbediende die voltijds werkt, beslist om vanaf 1 juli 4/5de te gaan werken. Voor het vakantiegeld van het volgende jaar tellen de prestaties van de eerste zes maanden als voltijdse mee, en die van de laatste zes maanden als deeltijdse. Dat vraagt om een correcte pro rata berekening.

Daarnaast zijn er periodes van afwezigheid die gelijkgesteld worden met gewerkte dagen. Concreet betekent dit dat een werknemer voor deze periodes toch vakantierechten blijft opbouwen. De meest voorkomende zijn:

Het is cruciaal dat je deze gelijkgestelde periodes correct registreert. Een fout kan er namelijk toe leiden dat je bediende te weinig vakantiegeld krijgt, iets wat je later weer moet rechtzetten. Wil je meer inzicht in hoe die rechten precies worden opgebouwd? Lees dan zeker ook onze gids over de berekening van vakantiedagen voor bedienden.

De wetgeving hierrond is bijzonder strikt. Het niet naleven van de regels rond vertrekvakantiegeld en gelijkstellingen kan leiden tot RSZ-sancties. Een correcte aanpak is dus niet alleen een kwestie van goed werkgeverschap, maar ook van slim risicobeheer. Meer gedetailleerde info vind je in de kennisbank van Sociare.

De berekening van het vakantiegeld manueel uitvoeren is een recept voor problemen. Het is niet alleen een tijdrovende klus, maar ook berucht om de fouten die erin sluipen. Een vergeten bonus of een verkeerd ingevoerde komma kan al snel leiden tot gefrustreerde medewerkers en dure rechtzettingen na een RSZ-controle. De vraag "hoe wordt het vakantiegeld voor een bediende berekend?" verandert dan plots in een administratieve nachtmerrie.

Een slim softwaresysteem, zoals Shyfter, neemt dit complexe proces van u over en duwt de kans op menselijke fouten naar nul. Alles staat of valt met een ijzersterke basis: een loepzuivere tijdregistratie.

Door elke gewerkte minuut, inclusief overuren, pauzes en afwezigheden, perfect vast te leggen, bouwt u een dataset op waar u blind op kunt vertrouwen. Die gegevens zijn de onmisbare fundering voor een loonberekening die altijd klopt.

De echte winst van automatisering zit in de naadloze link tussen de werkvloer en de loonadministratie. Een tool als Shyfter vormt de brug tussen de gepresteerde uren en de loonbrief. De software verzamelt niet alleen de uren, maar structureert ze ook meteen voor een perfecte export naar uw sociaal secretariaat.

Gedaan dus met manueel overtikken, een van de grootste risicofactoren voor fouten. Denk maar aan het correct verwerken van:

Een geautomatiseerd systeem is meer dan een handigheidje; het is uw strategische partner voor een efficiënte en correcte loonverwerking. U zorgt ervoor dat elke medewerker exact krijgt waar hij recht op heeft, zonder dat u er uren aan verliest.

Door deze ingewikkelde situaties feilloos te beheren, garandeert zo'n platform een berekening die altijd conform de wetgeving is. Dat bespaart u niet alleen kostbare tijd, maar het geeft vooral gemoedsrust. Wilt u meer weten over de impact op de loonbrief? Duik dan eens in onze gids over het netto vakantiegeld berekenen.

De ware kracht van een geïntegreerd systeem komt bovendrijven wanneer het complex wordt. Het platform is ontworpen om de vele uitzonderingen – zoals deeltijdse contracten, thematische verloven of de verrekening van vertrekvakantiegeld – moeiteloos op te vangen.

De software houdt rekening met elke nuance, waardoor de loonverwerking vlot en accuraat verloopt. Het is simpelweg de slimste weg naar een foutloze payroll en tevreden medewerkers, en het transformeert een van de meest complexe HR-taken in een vlot en betrouwbaar proces.

De berekening van vakantiegeld kan best wat vragen oproepen, dat merken we elke dag. Zelfs voor ervaren managers of ondernemers zijn er altijd specifieke scenario's die voor twijfel zorgen. Laten we de meest voorkomende vragen praktisch en helder beantwoorden.

Officieel zegt de wet dat je het dubbel vakantiegeld moet uitbetalen in de maand waarin je bediende zijn of haar hoofdvakantie neemt. Maar laten we eerlijk zijn: dat is administratief een hoop gedoe.

Daarom kiezen de meeste bedrijven ervoor om het voor iedereen tegelijk te doen, doorgaans in mei of juni. Dat is praktischer en veel eenvoudiger te beheren in je payroll.

Het enkel vakantiegeld is een ander verhaal. Dat is gewoon het doorbetaalde loon tijdens de vakantiedagen en wordt dus betaald via de normale looncyclus wanneer de werknemer effectief vakantie neemt.

Jazeker. Zowel het enkel als het dubbel vakantiegeld zijn onderworpen aan RSZ-bijdragen en bedrijfsvoorheffing. Vooral bij het dubbel vakantiegeld schrikken medewerkers soms, omdat hier een uitzonderlijk en hoger tarief voor geldt.

Die hogere inhouding is geen pesterij van de fiscus. Het is een maatregel om te voorkomen dat je medewerkers een flinke som moeten bijbetalen bij hun uiteindelijke belastingaanslag. Het nettoresultaat kan daardoor wel lager uitvallen dan verwacht. Goede communicatie hierover vooraf kan je een hoop vragen besparen.

Het dubbel vakantiegeld wordt inderdaad zwaarder belast dan het gewone loon. Dit is een wettelijke maatregel om onaangename verrassingen bij de personenbelasting te vermijden. Zorg dat je medewerkers hierop voorbereid zijn, want het nettoresultaat kan tegenvallen.

Ah, de klassieker! Dit is een situatie waar je echt nauwkeurig te werk moet gaan. Voor de periode dat je medewerker als arbeider werkte, ontvangt die zijn of haar vakantiegeld via de Rijksdienst voor Jaarlijkse Vakantie (RJV) of een vakantiekas. Voor de prestaties als bediende bouwt die rechten op bij jou als werkgever.

In het jaar van de overstap betaal jij het vakantiegeld voor de prestaties als bediende. Belangrijk is dat je het 'vertrekvakantiegeld' dat de werknemer van de vakantiekas kreeg, mag verrekenen. Dit voorkomt een dubbele betaling voor dezelfde vakantierechten.

Voor deze verrekening is een vlekkeloze afstemming met je sociaal secretariaat absolute noodzaak. Doe dit niet op eigen houtje, want de kans op fouten is reëel.

Ja, ook een flexi-jobber heeft recht op vakantiegeld, maar de uitbetaling verloopt compleet anders. De standaardberekening voor een bediende is hier totaal niet van toepassing.

Een flexi-jobwerknemer krijgt zijn of haar vakantiegeld meteen bij elke loonbetaling. Het flexiloon dat je uitbetaalt, bevat al 7,67% vakantiegeld. Deze medewerkers krijgen dus geen aparte, grote som in mei of juni. Het is een all-in formule die de administratie lekker eenvoudig houdt.

Klaar om je planningsproces te revolutioneren?

Shyfter is meer dan alleen een planningstool – het is een complete oplossing voor personeelsbeheer, ontworpen om tijd te besparen, stress te verminderen en zowel werkgevers als werknemers tevreden te houden.