Wij zijn enthousiast om u te laten zien hoe Shyfter u zal helpen kostbare tijd te besparen bij het beheren van uw roosters.

Vraag een gratis demoKrijg uw volledig werkende versie van Shyfter en begin met plannen of tijdregistratie in de komende 5 minuten.

Probeer nu gratisHet verschil tussen enkel vakantiegeld en dubbel vakantiegeld zit hem in de kern in hun doel. Simpel gezegd is het enkel vakantiegeld de doorbetaling van je loon wanneer je vakantie neemt. Zo val je niet zonder inkomen. Het dubbel vakantiegeld is dan weer een extraatje daarbovenop, bedoeld om de extra kosten tijdens je vakantie te helpen dekken.

Wanneer een medewerker vakantie opneemt, moet die niet alleen kunnen uitrusten, maar ook financieel gerust zijn. Het Belgische systeem pakt dit aan met twee aparte componenten, elk met een eigen wettelijke basis en doel. Een helder begrip van dit onderscheid is de sleutel tot een foutloze loonadministratie en duidelijke communicatie naar je personeel.

Het enkel vakantiegeld zorgt voor de continuïteit van het inkomen. Zonder dit systeem zou een werknemer geen loon krijgen voor de dagen dat hij of zij met vakantie is. Het is dus geen bonus, maar een vervanging van het normale salaris.

Het dubbel vakantiegeld is daarentegen wél een bonus. Deze jaarlijkse toeslag geeft werknemers wat extra financiële ademruimte voor uitgaven zoals een reis, uitstapjes of andere vrijetijdsbestedingen. De berekening en uitbetaling verschillen wel sterk naargelang het statuut van de werknemer (arbeider of bediende).

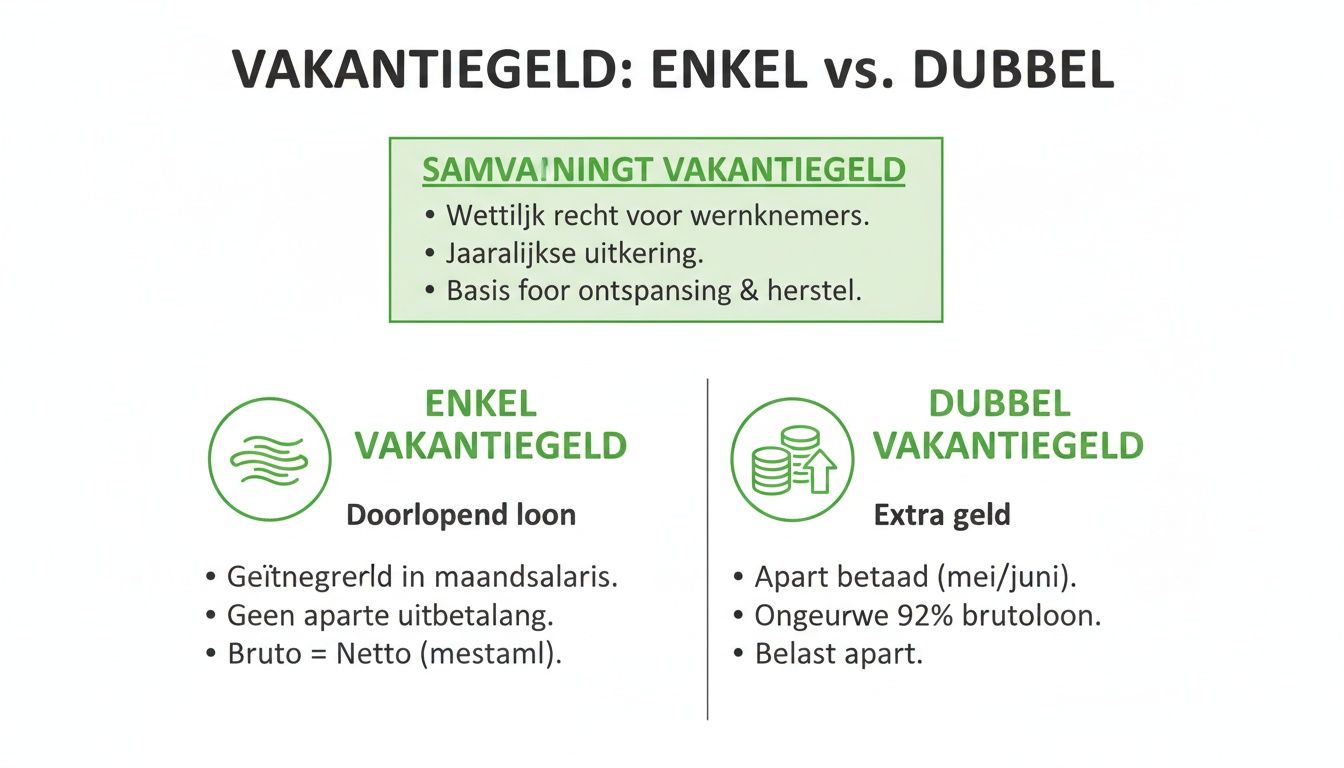

Om het onderscheid visueel te maken, toont de onderstaande afbeelding de belangrijkste kenmerken van beide soorten vakantiegeld.

Zoals de afbeelding laat zien, is enkel vakantiegeld het doorlopende loon, terwijl dubbel vakantiegeld een financiële bonus is. Voor werkgevers is dit onderscheid cruciaal. Bij een bediende betaal je als werkgever het enkel vakantiegeld gewoon door via het maandloon. De toeslag van 92% van het brutomaandloon wordt apart als dubbel vakantiegeld gestort. Dit systeem zorgt voor een duidelijke scheiding tussen loondoorbetaling en vakantiebonus.

Voor wie het snel wil zien, vatten we de belangrijkste verschillen hieronder samen.

Een overzicht van de belangrijkste kenmerken van enkel en dubbel vakantiegeld voor arbeiders en bedienden.

Deze verschillen in berekening en uitbetaling hebben een directe impact op je payrollproces. Een nauwkeurige opvolging van prestaties om de vakantierechten correct op te bouwen is dan ook onmisbaar.

Het verschil tussen enkel en dubbel vakantiegeld begrijpen is geen detail, maar de fundering van een correcte en eerlijke loonverwerking. Voor bedienden is het enkel vakantiegeld 'onzichtbaar' verwerkt in het maandloon, maar voor arbeiders wordt alles in één keer uitbetaald door de vakantiekas.

Wil je dieper graven in de formules en methodes? Lees dan zeker ons gedetailleerde artikel over hoe het vakantiegeld precies wordt berekend voor meer concrete informatie.

De berekening van het vakantiegeld voor arbeiders zit totaal anders in elkaar dan bij bedienden. Het is een systeem dat op het eerste gezicht misschien wat ingewikkeld lijkt, maar de logica erachter is eigenlijk heel duidelijk: de werkgever betaalt het vakantiegeld niet rechtstreeks uit.

Voor arbeiders wordt het volledige bedrag – dus zowel het enkel als het dubbel vakantiegeld – in één keer gestort door een externe vakantiekas. De bekendste is de Rijksdienst voor Jaarlijkse Vakantie (RJV), maar er zijn ook specifieke sectorale vakantiefondsen. Deze uitbetaling gebeurt meestal tussen begin mei en eind juni.

Alles start met het brutoloon van het voorgaande kalenderjaar, wat we het vakantiedienstjaar noemen. Dit omvat al het loon dat de arbeider heeft verdiend. Dat bedrag wordt dan nog eens verhoogd met een fictief loon voor gelijkgestelde dagen, zoals dagen van ziekte of tijdelijke werkloosheid.

Dit totale brutoloon wordt vervolgens vermenigvuldigd met 108%. Het uiteindelijke vakantiegeld dat de arbeider ontvangt, is 15,38% van dit verhoogde bedrag. Dit ene percentage dekt alles: het enkel vakantiegeld (het loon voor de vakantiedagen zelf) én het dubbel vakantiegeld (de extra toeslag).

Bij arbeiders dekt die ene uitbetaling van 15,38% van hun (verhoogde) brutoloon dus zowel het enkel als het dubbel vakantiegeld. De uitbetaling via een externe kas is het cruciale verschil met het systeem voor bedienden.

Stel, een kok in de horeca verdiende vorig jaar een brutoloon van €30.000. Hoe pakt de berekening dan uit?

Dit bedrag van €4.983,12 is het bruto vakantiegeld. Hier gaan natuurlijk nog sociale inhoudingen en een bedrijfsvoorheffing vanaf, wat leidt tot het uiteindelijke nettobedrag op de rekening van de arbeider.

De Rijksdienst voor Jaarlijkse Vakantie (RJV) beheert dit proces voor de meeste arbeiders en stelt online tools beschikbaar. Op hun website kunnen werknemers hun persoonlijk dossier raadplegen en de status van hun betaling opvolgen.

Voor een vlotte uitbetaling is het cruciaal dat jij als werkgever je bijdragen correct en op tijd betaalt aan de RSZ. De vakantiekas kan pas uitbetalen als alles in orde is. Wil je nog dieper in de details duiken? In onze gids kan je alles lezen over het vakantiegeld voor een arbeider te berekenen.

Voor bedienden pakt de berekening van het vakantiegeld fundamenteel anders uit dan voor arbeiders. Terwijl arbeiders één bedrag van een vakantiekas ontvangen, betaalt de werkgever het vakantiegeld rechtstreeks aan de bediende. Dit systeem is opgesplitst in twee heldere componenten: het enkel en het dubbel vakantiegeld.

Het enkel vakantiegeld is eigenlijk geen extra betaling. Het is simpelweg het normale loon dat een bediende ontvangt tijdens zijn of haar wettelijke vakantiedagen. Neemt een bediende vakantie, dan loopt het salaris dus gewoon door, net alsof die dagen gewerkt werden. Dit garandeert de financiële stabiliteit.

De echte bonus, die jaarlijkse extra waar iedereen naar uitkijkt, komt in de vorm van het dubbel vakantiegeld. Dit is een toeslag die bedoeld is om de extra kosten te dekken die vaak met vakantie gepaard gaan.

De berekening van dit dubbel vakantiegeld is gelinkt aan het brutoloon van de bediende in de maand van uitbetaling, meestal mei of juni. De standaardformule is eenvoudig maar krachtig: het dubbel vakantiegeld bedraagt 92% van het bruto maandloon.

Maar let op, dit bedrag wordt beïnvloed door de prestaties van de werknemer tijdens het vorige kalenderjaar, wat we het vakantiedienstjaar noemen.

Een loonsverhoging in het huidige jaar heeft trouwens een positief effect, aangezien de berekening vertrekt vanuit het brutoloon van de maand van uitbetaling.

De werkgever is volledig verantwoordelijk voor de correcte en tijdige uitbetaling van het vakantiegeld voor bedienden. Dit maakt het een cruciaal onderdeel van de salarisadministratie, waarbij fouten direct tot ontevredenheid bij werknemers kunnen leiden.

Laten we dit even concreet maken. Een voltijdse retailmanager heeft in mei, de maand van uitbetaling, een bruto maandloon van €3.500. Vorig jaar werkte zij het volledige jaar voor dezelfde werkgever.

De berekening van haar bruto dubbel vakantiegeld ziet er dan als volgt uit:

€3.500 (bruto maandloon) x 92% = €3.220 bruto dubbel vakantiegeld

Op dit brutobedrag wordt een uitzonderlijke bedrijfsvoorheffing ingehouden, die hoger ligt dan op het normale loon. Het nettobedrag dat de manager uiteindelijk op haar rekening ziet, is dus het brutobedrag min deze specifieke inhouding. Wil je hier tot in de details over bijleren? Ontdek alles over het dubbel vakantiegeld voor bedienden berekenen in ons uitgebreide artikel.

De theorie achter enkel en dubbel vakantiegeld is helder, maar de realiteit op de werkvloer – zeker in dynamische sectoren als de horeca of retail – is vaak een stuk weerbarstiger. Je krijgt te maken met een komen en gaan van personeel, flexibele contracten en medewerkers die van statuut veranderen.

Een correcte aanpak van deze speciale situaties is cruciaal. Het is de sleutel tot een vlekkeloze payroll en, minstens zo belangrijk, tevreden medewerkers. De berekening van het vakantiegeld hangt namelijk sterk af van het contracttype en de persoonlijke situatie van een werknemer. Als manager moet je de impact van elk scenario kennen om administratieve flaters en loonconflicten te voorkomen.

Bij deeltijdse medewerkers wordt het vakantiegeld, zowel voor arbeiders als bedienden, berekend in verhouding tot hun prestaties in het vakantiedienstjaar. Simpel gezegd: werkte een bediende vorig jaar halftijds, dan heeft hij of zij dit jaar recht op de helft van het normale dubbel vakantiegeld. Voor arbeiders gebeurt die verrekening automatisch via de vakantiekas.

Een geval apart zijn de flexi-jobs, enorm populair in de horeca. Een flexi-jobwerknemer bouwt géén recht op voor het wettelijke enkel en dubbel vakantiegeld. In plaats daarvan krijgen ze hun vakantiegeld meteen bij elke loonuitbetaling uitbetaald. Dit bedraagt 7,67% van hun flexiloon en staat bekend als het flexivakantiegeld.

Jobstudenten zijn nog een andere uitzondering. Zij hebben in principe geen recht op vakantiegeld. De reden is dat van hun loon enkel een verlaagde solidariteitsbijdrage wordt afgehouden, en geen gewone sociale bijdragen die recht geven op vakantiegeld.

Wanneer een bediende je bedrijf verlaat, ben je verplicht om het vertrekvakantiegeld uit te betalen. Dit bedrag bestaat eigenlijk uit twee delen:

Dit totaalbedrag moet je vermelden op een vakantieattest. De nieuwe werkgever gebruikt dit attest om het bedrag later af te trekken van het vakantiegeld dat hij zelf moet uitbetalen. Zo wordt een dubbele betaling vermeden.

Start er een nieuwe medewerker die nog niet genoeg vakantierechten heeft opgebouwd? Dan kan die persoon recht hebben op aanvullend vakantiegeld, ook wel Europese vakantie genoemd. Dit is een soort voorschot op het dubbel vakantiegeld van volgend jaar, en wordt daar dan ook weer van afgetrokken.

Het correct afhandelen van vertrekvakantiegeld is een wettelijke verplichting. Een ontbrekend of foutief vakantieattest kan voor een administratieve chaos zorgen bij de nieuwe werkgever en financiële nadelen voor de werknemer.

Een statuutwijziging binnen je eigen bedrijf vraagt om extra aandacht. Denk bijvoorbeeld aan een keukenhulp (arbeider) die doorgroeit naar zaalverantwoordelijke (bediende). Op het moment van de overstap heeft de werknemer recht op het vertrekvakantiegeld, net alsof hij als arbeider uit dienst zou treden. Dit wordt door de vakantiekas berekend en uitbetaald.

Het jaar daarop, wanneer de werknemer als bediende zijn vakantie opneemt, mag jij als werkgever dit reeds ontvangen vertrekvakantiegeld aftrekken van het loon dat je tijdens de vakantie doorbetaalt. Dit mechanisme voorkomt dat de werknemer dubbel betaald wordt voor dezelfde vakantiedagen. Een nauwkeurige administratie en heldere communicatie naar je medewerker zijn hier absoluut essentieel.

Het correct berekenen van enkel en dubbel vakantiegeld is meer dan een vinkje op je to-dolijst. Het is een hoeksteen van goed werkgeverschap. Fouten in de loonberekening, zeker rond het vakantiegeld, zorgen direct voor ontevredenheid bij je personeel en een lawine aan vragen waar je als ondernemer geen tijd voor hebt. De complexe berekeningen voor deeltijdse contracten, statuutwijzigingen of een wisselend personeelsbestand leggen een enorme druk op je administratie.

Gelukkig hoef je die puzzel niet meer manueel te leggen. Een slim systeem voor personeelsplanning en tijdregistratie slaat de brug tussen je dagelijkse werking en een loonadministratie die klopt als een bus. Alles start met het nauwkeurig registreren van de prestaties, want correcte data is de basis voor elke loonberekening.

De hele complexiteit van het verschil tussen enkel en dubbel vakantiegeld wordt plots een stuk eenvoudiger als je invoer van begin af aan juist zit. Moderne tools zoals Shyfter automatiseren net die basisstappen voor jou.

Deze precies verzamelde gegevens vormen een ijzersterke, betrouwbare basis. Ze voeden het systeem met de juiste info om zelfs de meest ingewikkelde berekeningen – denk aan deeltijdse medewerkers of een statuutwijziging – feilloos voor te bereiden.

Het échte gemak van een geïntegreerd systeem zit in de naadloze export naar je sociaal secretariaat. In plaats van urenlang gegevens over te tikken uit spreadsheets, genereer je met één klik een compleet exportbestand. Dit bestand bevat alle prestatiegegevens, perfect gestructureerd voor de payrollsoftware van je sociaal secretariaat.

Door de koppeling tussen planning, tijdregistratie en payroll te automatiseren, veeg je niet alleen manuele fouten van tafel, maar bespaar je gemiddeld ook 8 uur per week aan administratie. Die tijd kan je rechtstreeks investeren in de groei van je zaak.

Deze aanpak geeft niet alleen een boost aan de nauwkeurigheid, maar zorgt vooral voor gemoedsrust. Je hebt de zekerheid dat de loonverwerking gebaseerd is op de werkelijke prestaties, volledig volgens de wet, en zonder dure correcties achteraf. Zo wordt Shyfter veel meer dan een planningstool; het is je strategische partner voor een zorgeloze en efficiënte personeelsadministratie.

Na alle theorie en rekenvoorbeelden duiken in de praktijk vaak dezelfde vragen op bij werkgevers en HR-managers. Het verschil tussen enkel en dubbel vakantiegeld begrijpen is één ding, maar hoe past u dat correct toe in de dagelijkse loonadministratie? Hier geven we heldere en praktische antwoorden.

De timing van de uitbetaling is een van de meest fundamentele verschillen tussen de statuten en zorgt regelmatig voor verwarring. De vraag is simpel: wie betaalt? Jij als werkgever, of een externe kas?

Het is cruciaal om hierover proactief te communiceren. Zeker bij nieuwe medewerkers of bij een statuutwijziging neemt u zo heel wat vragen en onzekerheid weg.

Fiscaal worden enkel en dubbel vakantiegeld anders behandeld. Dit heeft een directe impact op het nettobedrag dat een werknemer overhoudt, en het is belangrijk dat u dat onderscheid kent.

Het enkel vakantiegeld voor bedienden (het doorbetaalde loon tijdens vakantie) wordt belast volgens de normale schalen van de bedrijfsvoorheffing, net als het gewone salaris. Het dubbel vakantiegeld, daarentegen, wordt fiscaal gezien als een uitzonderlijke premie. Daarop wordt een veel hogere, forfaitaire bedrijfsvoorheffing ingehouden.

Dit verklaart waarom het nettobedrag van het dubbel vakantiegeld vaak lager uitvalt dan werknemers op basis van het brutobedrag zouden vermoeden. Het is een "bijzondere beloning" en de fiscus behandelt het ook zo.

Deze afwijkende inhouding is wettelijk vastgelegd en geldt voor alle bedienden. Een goede payroll partner of loonsoftware zorgt ervoor dat deze berekening foutloos wordt toegepast.

De berekening van het vakantiegeld is altijd gebaseerd op de prestaties van het voorgaande kalenderjaar, het zogenaamde vakantiedienstjaar. Werkte een medewerker niet het volledige jaar, dan wordt het bedrag pro rata berekend.

Een concreet voorbeeld: een bediende is vorig jaar op 1 juli gestart. Ze heeft dus 6 maanden gewerkt in het vakantiedienstjaar. Haar dubbel vakantiegeld wordt dan als volgt berekend:

Ze ontvangt dus de helft van het volledige dubbele vakantiegeld dat ze zou krijgen als ze een heel jaar in dienst was geweest. Ditzelfde principe geldt voor deeltijdse werknemers, waarbij het vakantiegeld wordt berekend op basis van hun arbeidsregime.

Deze vraag komt vaak terug, zeker in sectoren die veel studenten tewerkstellen. Het antwoord is in principe heel eenvoudig: nee, een jobstudent heeft geen recht op het wettelijke enkel en dubbel vakantiegeld.

De reden is puur sociaalrechtelijk. Op het loon van een jobstudent (binnen het toegestane urenpakket) wordt enkel een verlaagde solidariteitsbijdrage ingehouden, en geen gewone RSZ-bijdragen. Het zijn net die gewone bijdragen die rechten op sociale zekerheid openen, waaronder het recht op jaarlijkse vakantie en het bijhorende vakantiegeld. Omdat die bijdragen niet worden betaald, bouwt de student dus ook geen rechten op.

Klaar om je planningsproces te revolutioneren?

Shyfter is meer dan alleen een planningstool – het is een complete oplossing voor personeelsbeheer, ontworpen om tijd te besparen, stress te verminderen en zowel werkgevers als werknemers tevreden te houden.