Wij zijn enthousiast om u te laten zien hoe Shyfter u zal helpen kostbare tijd te besparen bij het beheren van uw roosters.

Vraag een gratis demoKrijg uw volledig werkende versie van Shyfter en begin met plannen of tijdregistratie in de komende 5 minuten.

Probeer nu gratisOm het dubbel vakantiegeld voor je bedienden correct uit te rekenen, vertrek je van een vaste formule: 92% van het bruto maandloon. Dit bedrag wordt berekend op basis van de prestaties van het voorgaande jaar en betaal je als werkgever rechtstreeks uit aan je medewerker. Simpel, toch? In de praktijk duiken er echter vaak vragen op.

Een correcte berekening start bij het begrijpen van de basis. Voor bedienden ben jij als werkgever rechtstreeks verantwoordelijk voor de uitbetaling. Dat is meteen een cruciaal verschil met het systeem voor arbeiders, waar een vakantiekas die taak overneemt. Een foutje in je payroll is dus snel gemaakt, en dat wil je natuurlijk vermijden.

Het volledige pakket vakantiegeld bestaat eigenlijk uit twee delen:

De kernformule voor het dubbel vakantiegeld bedienden berekenen is opvallend specifiek: 92% van het bruto maandloon van de maand waarin de hoofdvakantie start (meestal mei of juni). Dit percentage is geen willekeurig getal, maar het resultaat van een duidelijke wettelijke redenering.

De logica hierachter is gebaseerd op het aantal werkweken in een jaar. De wetgever gaat uit van een gemiddelde van 4,35 weken per maand. Het dubbel vakantiegeld is ontworpen om een bedrag te dekken dat overeenkomt met vier weken loon, en de 92% benadert dit bedrag het nauwkeurigst.

Een helder begrip van die 92%-regel is de eerste en belangrijkste stap naar een foutloze loonadministratie. Het voorkomt de meest voorkomende misverstanden bij zowel managers als werknemers.

Om je een direct en helder overzicht te geven, vatten we de kerncomponenten hieronder samen.

Kerncomponenten van het vakantiegeld voor bedienden

Component: Enkel vakantiegeld

Beschrijving: Het doorbetaalde loon tijdens de wettelijke vakantiedagen.

Basis voor berekening: Maandloon van de maand waarin de vakantie wordt opgenomen.

Component: Dubbel vakantiegeld

Beschrijving: Een extra vergoeding of "vakantiebonus".

Basis voor berekening: 92% van het bruto maandloon van de referentiemaand.

Component: Vakantiedienstjaar

Beschrijving: Het kalenderjaar waarin de vakantierechten worden opgebouwd (het voorgaande jaar).

Basis voor berekening: Prestaties en loon van het voorgaande jaar.

Component: Vakantiejaar

Beschrijving: Het kalenderjaar waarin de vakantie wordt opgenomen en het vakantiegeld wordt uitbetaald.

Basis voor berekening: Het huidige jaar.

Deze structuur helpt om de terminologie meteen scherp te stellen en discussies te vermijden.

De berekening van het vakantiegeld is altijd gebaseerd op de prestaties van het voorgaande kalenderjaar. Dat jaar noemen we het vakantiedienstjaar. Het jaar waarin de medewerker het geld ontvangt en zijn vakantie opneemt, is het vakantiejaar.

Concreet betekent dit dat het loon en het aantal gewerkte dagen in het voorgaande jaar bepalen hoeveel vakantiegeld een bediende in het huidige jaar krijgt. Dit principe is cruciaal voor een correcte pro rata berekening, bijvoorbeeld bij nieuwe medewerkers of bij iemand die van voltijds naar deeltijds overschakelt. Wil je meer weten over de verplichtingen van de werkgever omtrent betaald verlof? Dan kan je onze gedetailleerde gids daarover raadplegen.

Oké, de basisprincipes zijn helder. Tijd om de mouwen op te stropen en de berekening zelf onder de loep te nemen. Voor de meest voorkomende situatie – een voltijdse bediende die het hele referentiejaar voor je werkte – is de formule gelukkig vrij rechttoe rechtaan. Maar in de praktijk struikel je al snel over scenario's die het wat complexer maken.

De basisformule om het dubbel vakantiegeld voor bedienden te berekenen start altijd bij het bruto maandloon van de referentiemaand. Meestal is dat de maand waarin de hoofdvakantie valt, dus vaak mei of juni.

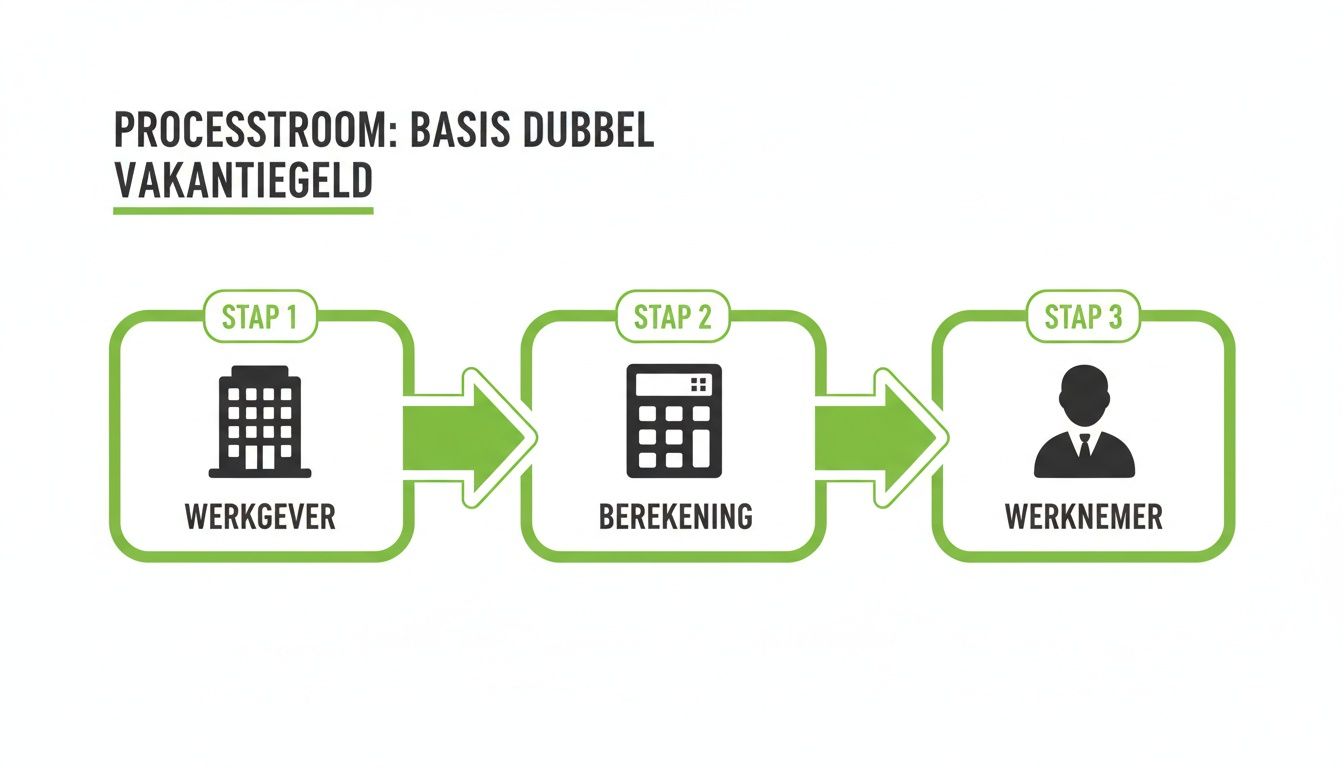

Dit schemaatje geeft een goed beeld van het basisproces: van de werkgever, via de berekening, naar de werknemer.

Zoals je ziet, staat of valt een correcte uitbetaling met een zorgvuldige berekening door de werkgever.

Niet elke medewerker heeft een volledig kalenderjaar op de teller staan. Een correcte pro rata berekening is dan ook cruciaal. Wanneer iemand in de loop van het referentiejaar start of vertrekt, heeft die persoon recht op een deel van het dubbel vakantiegeld, berekend naar rato van de gewerkte maanden.

De berekening houdt rekening met de exacte duur van de tewerkstelling. De regel is dat je per gewerkte (of gelijkgestelde) maand 1/12e van 92% van het bruto maandloon opbouwt. Meer details over deze berekening vind je op Jobat.be.

Concreet? Iemand die zes maanden heeft gewerkt, krijgt 6/12e, oftewel de helft, van het volledige bedrag. Simpel, maar dit principe zorgt wel voor een eerlijke verloning die de effectieve prestaties weerspiegelt.

Veel bedienden, zeker in functies als sales of management, hebben een variabel loon. Denk aan commissies, premies of bonussen. Deze variabele stukjes maken deel uit van het brutoloon en moeten dus mee in de pot voor de berekening van het dubbel vakantiegeld.

Hoe pak je dat praktisch aan? De wet schrijft voor dat je een gemiddelde moet nemen.

Door deze aanpak wordt de werknemer correct vergoed voor zijn of haar totale inzet, niet enkel voor het vaste loon. Dit is een klassieke payroll-fout die al tot heel wat discussies heeft geleid.

Het correct meenemen van variabel loon is niet zomaar een detail, het is een wettelijke verplichting. Vergeet je dit, dan riskeer je een onderbetaling die je achteraf moet rechtzetten, met alle extra administratie en kosten van dien.

Wat als een medewerker een deel van het referentiejaar niet heeft gewerkt door ziekte, moederschapsrust of een arbeidsongeval? Geen zorgen, de wet beschouwt deze periodes als gelijkgestelde dagen. De medewerker bouwt tijdens die afwezigheden gewoon vakantierechten op, net alsof hij of zij aan het werk was.

Om de berekening juist te krijgen, gebruik je voor die periodes een fictief loon. Dat is simpelweg het normale loon dat de bediende zou hebben verdiend als hij of zij wél had gewerkt. Dit fictieve loon neem je mee in de berekeningsbasis, zodat de afwezigheid geen negatieve invloed heeft op het vakantiegeld.

Abstracte formules en regels worden pas echt tastbaar met concrete cijfers. Daarom doorlopen we enkele realistische scenario’s die je als manager ongetwijfeld herkent. Zo wordt het dubbel vakantiegeld voor bedienden berekenen een logische oefening in plaats van een complex vraagstuk.

Laten we beginnen met de meest eenvoudige situatie. Sofie werkt voltijds en was het volledige referentiejaar in dienst.

De berekening is hier rechttoe rechtaan. We nemen simpelweg het bruto maandloon van de referentiemaand en passen de standaardformule toe.

De formule luidt: Bruto maandloon x 92%

Concreet voor Sofie betekent dit: € 3.200 x 0,92 = € 2.944. Dit is het bruto bedrag aan dubbel vakantiegeld dat zij op haar loonbrief zal zien verschijnen, bovenop haar normale loon.

Nu een iets complexer geval. Bram werkt 80% (4/5de) en was ook het volledige referentiejaar aan de slag.

Ook hier passen we gewoon de basisformule toe, maar dan op zijn effectieve bruto maandloon. De tewerkstellingsbreuk is al verrekend in zijn salaris, dus er is geen extra pro rata berekening meer nodig.

De berekening is: € 2.400 x 0,92 = € 2.208.

Het is een veelgemaakte fout om de deeltijdse factor nog eens apart toe te passen op het eindresultaat. Onthoud dat de berekening altijd gebeurt op het effectieve bruto maandloon van de werknemer. Daardoor is de pro rata verwerking automatisch correct.

Dit scenario komt vaak voor in dynamische sectoren zoals de horeca of retail. Anke is op 1 juli van het referentiejaar gestart. Ze werkte dus maar een deel van het jaar waarin de vakantierechten werden opgebouwd.

Hier is een pro rata berekening op basis van het aantal gewerkte maanden wél noodzakelijk. Anke heeft recht op 6/12de van het volledige bedrag.

De formule wordt dan: (Bruto maandloon x 92%) x (aantal gewerkte maanden / 12)

Voor Anke wordt dit: (€ 2.800 x 0,92) x (6 / 12) = € 2.576 x 0,5 = € 1.288.

Deze voorbeelden tonen aan dat de kernlogica hetzelfde blijft, maar dat de context – zoals de tewerkstellingsduur – een cruciale rol speelt in het uiteindelijke bedrag. Voor meer achtergrondinformatie kan je ook ons artikel lezen over het berekenen van betaalde vakantiedagen.

De basisformule onder de knie hebben is één ding, maar de praktijk is vaak een pak complexer. Zeker als het op vakantiegeld aankomt. Uitzonderingen en speciale scenario's kunnen je payroll al snel in een mijnenveld veranderen. Eén van de belangrijkste – en vaak meest verwarrende – situaties is wanneer een bediende uit dienst treedt.

Op dat moment moet je als werkgever het vertrekvakantiegeld uitbetalen. Dit is een eindafrekening van alle vakantierechten die de werknemer heeft opgebouwd maar nog niet heeft kunnen opnemen. Het zorgt ervoor dat de werknemer niets verliest en de financiële kant van het vertrek netjes wordt afgerond.

Dit bedrag bestaat eigenlijk uit twee delen: enkel en dubbel vertrekvakantiegeld. Alles samen komt dit neer op 15,34% van het brutoloon dat je bediende verdiende tijdens het lopende en/of vorige dienstjaar, afhankelijk van de opgebouwde rechten.

Die 15,34% is geen willekeurig getal. Het is opgesplitst in:

De berekening is gebaseerd op het brutoloon van het lopende dienstjaar en een eventueel saldo van het vorige jaar.

Start deze werknemer bij een nieuwe werkgever? Dan zal die het reeds betaalde bedrag verrekenen. De werknemer krijgt op dat moment minder of zelfs geen vakantiegeld, simpelweg omdat hij het al bij zijn vorige job heeft ontvangen. Een heldere communicatie en een vlekkeloze administratie zijn hier absoluut cruciaal om misverstanden te voorkomen.

Naast het vertrekvakantiegeld liggen er nog andere addertjes onder het gras. Een foute berekening leidt gegarandeerd tot discussies, looncorrecties en een hoop administratieve rompslomp die je liever kwijt dan rijk bent.

De fouten die we het vaakst zien terugkomen:

De duivel zit echt in de details. Een kleine onoplettendheid, zoals het niet meerekenen van die ene eenmalige premie, kan de hele berekening van het dubbel vakantiegeld onderuithalen.

Gelukkig zijn deze blunders met de juiste aanpak en tools perfect te vermijden. Een proactieve houding bespaart je een hoop kopzorgen achteraf.

Een gouden tip is om een checklist te gebruiken bij elke berekening. Controleer systematisch of alle looncomponenten zijn meegenomen, of de pro rata berekening klopt en of alle gelijkgestelde periodes netjes zijn verwerkt.

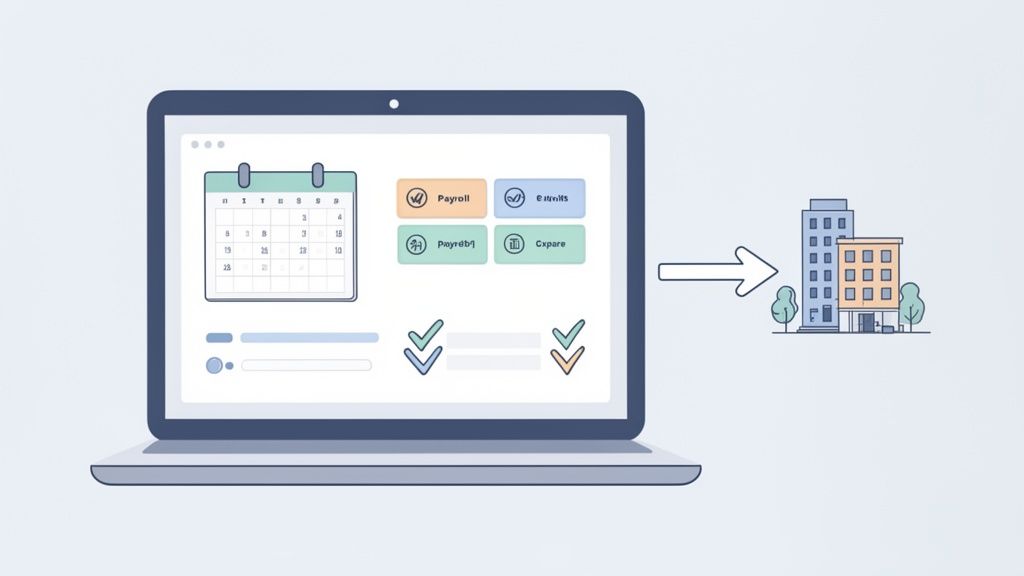

Je loonadministratie automatiseren met slimme software is natuurlijk de beste manier om menselijke fouten te minimaliseren. Systemen die loondata rechtstreeks koppelen aan tewerkstellingsperiodes en afwezigheden, zoals de export vanuit Shyfter naar je sociaal secretariaat, zorgen voor een veel betrouwbaardere basis voor het dubbel vakantiegeld bedienden berekenen.

Waarom zou je zelf nog urenlang zitten puzzelen om het dubbel vakantiegeld voor je bedienden te berekenen? De kans op fouten bij manuele berekeningen is gewoon te groot. Eén tikfout, een vergeten premie, en de hele loonbrief klopt niet meer. Dat zorgt niet alleen voor frustratie bij je medewerkers, maar ook voor een administratieve nachtmerrie om alles recht te trekken.

Slimme software neemt die hoofdpijn volledig weg. Een tool als Shyfter legt bijvoorbeeld een perfecte, foutloze basis door alle nodige data automatisch en in realtime vast te leggen. Geen giswerk meer, gewoon correcte cijfers.

Een correcte berekening valt of staat met nauwkeurige data. Dat is precies waar een goed personeelsbeheersysteem het verschil maakt. Alle informatie die je sociaal secretariaat nodig heeft, wordt automatisch bijgehouden.

Deze aanpak zorgt ervoor dat de input voor je payroll altijd 100% correct en up-to-date is. De kans dat er fouten insluipen door manuele data-invoer, is zo goed als onbestaande.

Het digitaliseren van je urenregistratie en verlofbeheer is geen luxe meer, maar een strategische keuze. Je wint er niet alleen een pak tijd mee, je bouwt ook aan een betrouwbaar systeem dat de basis vormt voor een vlekkeloze loonverwerking.

De echte efficiëntieslag maak je door alles naadloos te integreren met je payrollpartner. In plaats van complexe Excel-bestanden of losse documenten door te sturen, exporteer je alle gevalideerde prestatiegegevens met één klik naar je sociaal secretariaat.

Dit gestroomlijnde proces garandeert dat je payrollprovider werkt met exact dezelfde, correcte data. Ontdek hoe Shyfter samenwerkt met toonaangevende payroll partners om dit proces te optimaliseren.

Het resultaat? Managers besparen kostbare uren, de loonadministratie verloopt een pak sneller en de kans op fouten bij de finale berekening van het vakantiegeld wordt minimaal. Zo kan jij je focussen op wat echt telt: je team aansturen en je klanten de beste service bieden.

Zelfs na de meest gedetailleerde uitleg blijven er vaak nog specifieke vragen over. Dat is perfect normaal, want de duivel zit hem in de details. Daarom tackelen we hier enkele van de meest prangende kwesties die bij werkgevers en HR-managers leven rond het dubbel vakantiegeld. Korte, heldere antwoorden die je meteen kunt toepassen.

Wettelijk gezien moet je het dubbel vakantiegeld uitbetalen op het moment dat je bediende zijn of haar hoofdvakantie neemt. Maar laten we eerlijk zijn, in de praktijk is dat een administratieve nachtmerrie. Daarom centraliseren de meeste Belgische bedrijven de uitbetaling in mei of juni.

Dit is niet alleen veel efficiënter, het sluit ook perfect aan bij de verwachtingen van je medewerkers. Zij rekenen vaak op dat extraatje voor de zomerperiode. Mijn advies? Kies een vast moment, communiceer dit glashelder naar je team en hou je daaraan. Zo vermijd je verrassingen en vervelende vragen.

Een wijziging in het arbeidsregime, bijvoorbeeld van voltijds naar deeltijds, heeft altijd een directe impact op het vakantiegeld. De berekening is immers gebaseerd op het loon en de prestaties van het voorgaande jaar, het zogenaamde vakantiedienstjaar.

Stel, een medewerker gaat over naar een deeltijds regime met een lager loon. Dan kan er in december een ‘regularisatie’ nodig zijn. Dit betekent dat een deel van het reeds betaalde vakantiegeld – dat nog gebaseerd was op het hogere, voltijdse loon – mogelijk teruggevorderd moet worden. Een proactieve en nauwkeurige payroll is hier echt cruciaal om dit correct af te handelen.

Het correct beheren van wijzigingen in het arbeidsregime is essentieel. Een onverwachte terugvordering in december kan voor onaangename verrassingen zorgen bij uw medewerker, dus een tijdige en heldere communicatie is hier van groot belang.

Nee, in de regel bouwen jobstudenten geen wettelijke vakantierechten op zoals gewone werknemers. Ze worden betaald voor hun effectief gewerkte uren, maar de specifieke regeling van enkel en dubbel vakantiegeld is niet op hen van toepassing.

Dit is een belangrijk onderscheid, zeker in sectoren zoals de horeca of retail waar veel met studenten wordt gewerkt. Het is een van die details die het dubbel vakantiegeld bedienden berekenen zo anders maakt dan andere looncomponenten. Door deze uitzonderingen goed te kennen, voorkom je foute uitbetalingen en complexe correcties achteraf. Een helder begrip van de regels voor elk type contract is hier de sleutel.

Klaar om je planningsproces te revolutioneren?

Shyfter is meer dan alleen een planningstool – het is een complete oplossing voor personeelsbeheer, ontworpen om tijd te besparen, stress te verminderen en zowel werkgevers als werknemers tevreden te houden.