Wij zijn enthousiast om u te laten zien hoe Shyfter u zal helpen kostbare tijd te besparen bij het beheren van uw roosters.

Vraag een gratis demoKrijg uw volledig werkende versie van Shyfter en begin met plannen of tijdregistratie in de komende 5 minuten.

Probeer nu gratisAls ondernemer sta je voor de uitdaging om flexibel te zijn, zeker in sectoren als de horeca of retail. Een plotselinge stormloop op je terras, een onverwacht event of een zieke medewerker kan je hele planning overhoop gooien. Een flexi-jobber lijkt dan de ideale oplossing voor wat extra mankracht. Maar wat kost zo'n flexi-jobber nu écht?

Het antwoord is niet zo simpel als het bruto uurloon dat je afspreekt. Wie alleen naar dat bedrag kijkt, komt gegarandeerd voor financiële verrassingen te staan. De totale kostprijs is een optelsom van meerdere componenten die je als werkgever moet kennen.

De werkelijke kost van een flexi-jobber bestaat uit meer dan alleen het loon dat op de rekening van je medewerker belandt. Het is een totaalpakket van loon, bijdragen en vakantiegeld. Om een correct budget op te stellen en je personeelskosten onder controle te houden, moet je de volledige berekening begrijpen.

De totale kost per uur ligt namelijk aanzienlijk hoger dan het basisloon. En dat is cruciale informatie voor elke ondernemer die zijn marges nauwlettend in de gaten houdt.

Laten we de verschillende puzzelstukjes samenleggen die de totale kostprijs van een flexi-jobber bepalen. Een correcte begroting houdt rekening met alle verplichte elementen die bij dit statuut horen.

Deze drie elementen vormen samen de kern van de berekening. Ze zorgen ervoor dat de reële kost per uur flink hoger ligt dan wat de werknemer netto ontvangt.

Een veelgemaakte fout is het bruto uurloon van een flexi-jobber één op één vergelijken met dat van een vaste medewerker, zonder de bijkomende 28% werkgeversbijdrage en 7,67% vakantiegeld mee te rekenen. Dit geeft een totaal vertekend beeld van je uitgaven.

En daar stopt het niet altijd. Afhankelijk van je paritair comité kunnen er nog andere kosten bijkomen, zoals een verplichte arbeidsongevallenverzekering of sectorale premies, bijvoorbeeld een eindejaarspremie.

In dit artikel breken we de volledige kostprijs voor je open. We duiken in elke component, van de verplichte bijdragen tot de kleine lettertjes, zodat je nooit meer voor verrassingen staat. Bovendien tonen we hoe slimme planning en een nauwkeurige tijdregistratie, met een tool als Shyfter, je helpen om deze kosten te beheersen en je team optimaal in te zetten.

Om de vraag "wat kost een flexi-jobber nu écht?" te beantwoorden, moeten we verder kijken dan enkel het basisloon. De totale kost is een optelsom van verschillende componenten. Zie het als het bouwen van een muur: het bruto uurloon is slechts de eerste rij stenen. De uiteindelijke hoogte – en dus uw totale kost – wordt bepaald door de lagen die daarbovenop komen.

Door elke bouwsteen apart te bekijken, krijgt u een helder en realistisch beeld van de financiële investering. Zo kunt u nauwkeurige budgetten opstellen en vermijdt u onaangename verrassingen aan het einde van de maand. Laten we de structuur van die loonkost stap voor stap ontleden.

Alles begint bij het flexi-uurloon. Dit is het basisbedrag dat u met uw flexi-jobber afspreekt voor elk gewerkt uur. Maar let op, dit loon mag u niet zomaar willekeurig kiezen.

Het moet minstens gelijk zijn aan het sectorale baremaloon dat geldt voor de functie die de medewerker uitoefent. Doet uw flexi-jobber bijvoorbeeld hetzelfde werk als een vaste kracht in een bepaalde looncategorie? Dan heeft hij of zij recht op minstens datzelfde basisloon.

Dit is een cruciaal startpunt, want alle andere kosten worden als een percentage van dit basisloon berekend. Een correct fundament is dus essentieel voor een juiste eindberekening.

De meest significante extra kost is zonder twijfel de speciale werkgeversbijdrage. Dit is een vast percentage dat u als werkgever bovenop het brutoloon betaalt aan de Rijksdienst voor Sociale Zekerheid (RSZ).

Momenteel bedraagt deze bijdrage 28%. Dit percentage is een flink deel van de totale loonkost en wordt bij snelle berekeningen vaak over het hoofd gezien. Toch is het de grootste factor die de prijs van een flexi-jobber doet oplopen ten opzichte van het afgesproken uurloon.

Deze werkgeversbijdrage heeft trouwens een flinke evolutie doorgemaakt. De verhoging van 25% naar 28% had een aanzienlijke impact op de loonkosten in de sectoren waar veel flexi-jobbers worden ingezet.

Naast de werkgeversbijdrage bent u ook verplicht om flexi-vakantiegeld te betalen. Dit bedraagt een vaste 7,67% van het brutoloon.

Een belangrijk verschil met vaste medewerkers is dat dit vakantiegeld niet later wordt uitbetaald. Het wordt onmiddellijk samen met elk loon verrekend. Dat maakt de administratie eenvoudiger, maar het is een kost die u bij elke loonberekening moet meenemen.

Stel dat u een flexi-jobber een bruto uurloon van €14 betaalt. Dan betaalt u niet alleen die €14, maar ook €3,92 aan werkgeversbijdragen (28%) en €1,07 aan vakantiegeld (7,67%). De reële kost per uur is dan geen €14, maar €18,99.

Alsof dat nog niet genoeg is, kunnen er afhankelijk van uw sector nog andere kosten bijkomen die de totale prijs verder opdrijven. Denk hierbij aan:

Het nauwkeurig bijhouden van al deze elementen is fundamenteel. De effectieve werktijd correct berekenen is de basis van elke loonberekening en helpt u om discussies en fouten te vermijden.

Pas door elk van deze bouwstenen – het uurloon, de 28% bijdrage, het vakantiegeld en de eventuele extra's – samen te leggen, krijgt u een volledig en accuraat antwoord op de vraag: "wat kost een flexi-jobber?". Dit totaalbeeld is onmisbaar voor een gezond financieel beheer van uw personeel.

Oké, de theorie hebben we gehad. Maar wat betekent dit nu concreet voor jouw portefeuille? Laten we de percentages en regeltjes even opzijschuiven en de vraag "wat kost een flexi-jobber nu echt?" beantwoorden met harde euro's. We duiken in twee sectoren waar flexi's onmisbaar zijn: de horeca en de retail.

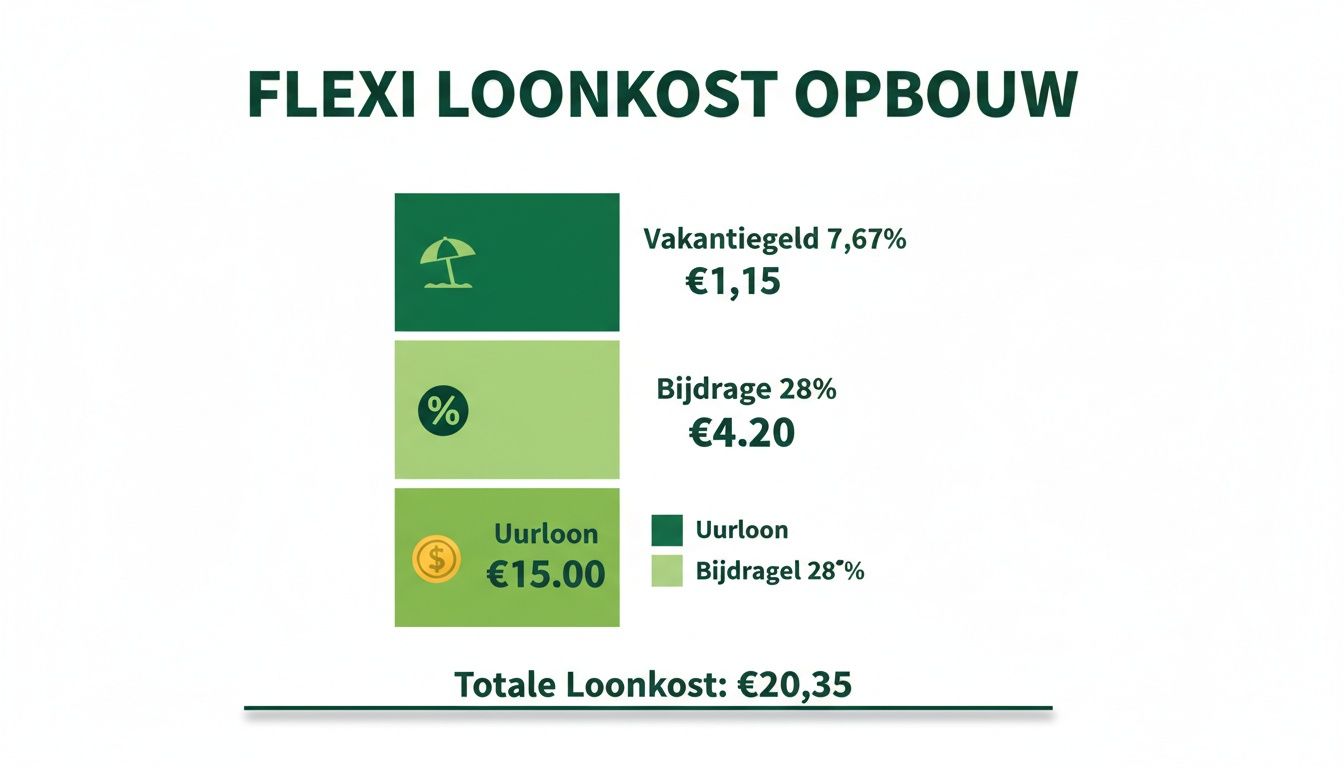

Aan de hand van deze berekeningen zie je stap voor stap hoe de totale werkgeverskost wordt opgebouwd. We beginnen met een realistisch bruto uurloon, tellen daar de vaste werkgeversbijdrage van 28% bij op, en vergeten ook het flexi-vakantiegeld van 7,67% niet. Zo wordt het verschil tussen wat je flexi-jobber op zijn rekening krijgt en wat jij als werkgever betaalt, plots glashelder.

Deze afbeelding maakt de kostenopbouw visueel. Het toont heel duidelijk aan dat de totale kost veel meer is dan enkel het basisloon.

Zoals je ziet, vormen de werkgeversbijdrage en het vakantiegeld samen een aanzienlijk deel van de totale uitgave. Ze tellen op tot bijna 36% bovenop het loon dat je afspreekt.

Stel, je hebt een gezellige brasserie en je werft een flexi-jobber aan om bij te springen in de zaal. In de horeca is er een specifiek minimum flexi-loon vastgelegd. Laten we dat als uitgangspunt nemen voor ons rekensommetje.

De opbouw van je totale kost per uur ziet er dan zo uit:

Als we deze bedragen optellen, krijgen we de werkelijke uurkost voor jouw zaak.

De finale berekening is dan: €11,64 (basisloon) + €0,89 (vakantiegeld) + €3,26 (werkgeversbijdrage) = €15,79 per uur. Dit bedrag is de reële kost die jij als werkgever draagt, een heel ander cijfer dan het basisloon alleen.

Nu verplaatsen we ons naar een kledingwinkel. De solden komen eraan en je hebt dringend extra hulp nodig aan de kassa en in de winkel. In de retail (Paritair Comité 201) wordt het loon niet bepaald door een vast flexi-loon, maar door de sectorale barema's.

Laten we hier uitgaan van een realistisch baremaloon als startpunt.

Tel deze drie componenten bij elkaar op en je weet precies wat de volledige werkgeverskost per gewerkt uur is.

De totale kost per uur voor deze flexi-jobber in de retail komt dus op: €14,00 (basisloon) + €3,92 (bijdrage) + €1,07 (vakantiegeld) = €18,99.

Een handige vuistregel: Onthoud dat de totale kost per uur altijd een pak hoger ligt dan het brutoloon dat je communiceert naar je flexi-jobber. Wil je snel een inschatting maken? Vermenigvuldig het basisloon met ongeveer 1,36 en je hebt een goede schatting van je totale uitgave.

De verschillen per sector zijn duidelijk. Om dit nog overzichtelijker te maken, hebben we de kosten hieronder naast elkaar gezet.

Dit geeft een helder overzicht van de opbouw van de totale uurkost voor een flexi-jobber in de horeca versus de retail, gebaseerd op een realistisch basisloon.

Horeca (Voorbeeld)

Retail (Voorbeeld)

Zoals je ziet, is het startloon in de retail hoger, wat logischerwijs leidt tot een hogere totale kost per uur. Het is cruciaal om de juiste sectorale lonen te kennen om je budget correct in te schatten.

De uurkost is één ding, maar wat betekent dit nu concreet op maandbasis voor je budget? Laten we de voorbeelden even doortrekken.

Stel dat beide flexi-jobbers 50 uur per maand voor je werken. Dit geeft meteen een veel duidelijker beeld van de maandelijkse uitgaven en helpt je om een accuraat personeelsbudget op te stellen.

Maandelijkse kost in de horeca

Maandelijkse kost in de retail

Deze voorbeelden tonen aan hoe essentieel een correcte berekening is voor een gezond financieel beheer. Door elke component – loon, bijdrage en vakantiegeld – netjes mee te nemen in je planning, kom je niet voor verrassingen te staan en houd je de controle over je personeelskosten. Met deze kennis in je achterhoofd kan je de vraag 'wat kost een flexi-jobber' voortaan met vertrouwen en precisie beantwoorden.

De financiële kant van een flexi-jobber is nu wel duidelijk, maar het verhaal stopt niet bij de bankrekening. Het inzetten van flexi-jobbers brengt namelijk ook specifieke administratieve verplichtingen met zich mee die u absoluut niet mag onderschatten.

Een vlekkeloze administratie is hier geen luxe, maar een wettelijke noodzaak. Eén foutje of vergetelheid kan al snel leiden tot boetes en vervelende discussies met de sociale inspectie. Elke tewerkstelling, hoe kort ook, vereist een correcte en tijdige aangifte. Die administratieve last is een verborgen kost die u moet meerekenen in het totale plaatje.

De hoeksteen van de hele administratie voor flexi-jobbers is de Dimona-aangifte (Déclaration Immédiate/Onmiddellijke Aangifte). Dit is het elektronische bericht waarmee u elke start en stop van een tewerkstelling meldt aan de Rijksdienst voor Sociale Zekerheid (RSZ). Simpel, toch?

Hier zit het addertje onder het gras: voor flexi-jobbers moet u een dagdimona doen. Dat betekent dat u voor elke gewerkte dag de begin- en einduren correct moet doorgeven. En die aangifte moet gebeuren vóór de start van de shift. Een aangifte die te laat is of niet klopt, wordt door de inspectie onverbiddelijk beschouwd als zwartwerk. Met alle zware financiële gevolgen van dien.

Deze strikte regels maken een manuele opvolging via papieren fiches of Excel-sheets niet alleen omslachtig, maar ook extreem risicovol. De kans dat u eens een aangifte vergeet of een typefout maakt in de drukte van de dag, is gewoon te groot.

Het correct beheren van Dimona-aangiftes is een van de grootste administratieve uitdagingen. Eén enkele vergeten aangifte kan resulteren in een boete die de besparing van het inzetten van een flexi-jobber volledig tenietdoet.

Het is dan ook geen verrassing dat veel ondernemers zoeken naar manieren om dit proces te automatiseren. De RSZ zelf zet ook stappen om de controles te vereenvoudigen. Lees meer over de nieuwe digitale ONSS-app die helpt bij de controle van flexi-jobbers om te zien hoe de overheid dit aanpakt.

Uw sociaal secretariaat speelt een sleutelrol in de correcte loonverwerking van uw flexi-jobbers. Zij zorgen voor de loonbrieven, de doorstorting van de werkgeversbijdragen en waken over de wettelijke verplichtingen. Maar hun werk is slechts zo accuraat als de data die u hen aanlevert.

Zij zijn volledig afhankelijk van de urenstaten die u doorgeeft. Elke fout in uw registratie – een verkeerd genoteerde pauze, een foutief overuur – sluipt onvermijdelijk door in de loonberekening. Dat kan leiden tot discussies met de werknemer, correcties achteraf en extra administratiekosten bij uw sociaal secretariaat. Een nauwkeurige en betrouwbare urenregistratie is dus de basis voor een vlotte samenwerking en een correcte payroll.

Hier wordt de meerwaarde van een digitale tool als Shyfter pas echt duidelijk. Het automatiseren van uw personeelsadministratie is de meest effectieve manier om de administratieve last te verlichten en de kans op dure fouten drastisch te verkleinen.

Een geïntegreerd systeem verbindt de planning, de tijdregistratie en de payroll-export naadloos met elkaar.

Deze automatisering elimineert manueel overtypwerk, voorkomt menselijke fouten en garandeert dat u altijd beschikt over correcte data. Zo bespaart u niet alleen kostbare tijd, maar bent u er ook zeker van dat uw administratie volledig waterdicht is. De investering in zo'n tool betaalt zichzelf razendsnel terug, simpelweg door de vermeden boetes en de gewonnen efficiëntie.

Oké, je weet nu precies wat de kostenstructuur van een flexi-jobber is. De volgende logische stap is natuurlijk om die kosten te optimaliseren. De vraag verschuift van "wat kost een flexi-jobber?" naar "hoe haal ik maximaal rendement uit die kost?". Het antwoord ligt in slim en efficiënt personeelsbeheer.

Flexi-jobbers zijn een fantastisch instrument om pieken op te vangen, maar hun échte kracht schuilt in hun flexibiliteit. Ze blindelings inzetten voor elke openstaande shift is zelden de meest kostenefficiënte aanpak. De sleutel tot succes is een strategische inzet, perfect afgestemd op de noden van jouw zaak.

De basis van elke kostenoptimalisatie is een doordachte personeelsplanning. Door je planning te baseren op data en verwachte drukte, zet je flexi-jobbers alleen in wanneer hun meerwaarde het grootst is. Zo beperk je hun inzet tot de momenten waarop ze écht het verschil maken.

Een goede planning helpt je om de ideale balans te vinden tussen je vaste personeel en je flexibele schil. Vaste medewerkers vormen de stabiele kern van je team, terwijl flexi-jobbers de variabele vraag opvangen. Dit evenwicht zorgt voor operationele efficiëntie zonder onnodige loonkosten.

De inzet van flexi-jobbers is de laatste jaren enorm gegroeid. De totale loonmassa voor flexi-jobs is aanzienlijk, waarover werkgevers een aanzienlijk bedrag aan bijdragen betalen. Hoewel dit systeem voordelig lijkt, is het belangrijk om deze groeiende personeelscategorie efficiënt te beheren om de kosten onder controle te houden.

Een strategische planning is maar de helft van het verhaal. Zonder een waterdichte tijdregistratie betaal je mogelijk voor uren die niet effectief gepresteerd werden. Elke minuut telt, en afrondingen of slordig genoteerde uren tikken op het einde van de maand stevig aan.

Een accuraat tijdregistratiesysteem is dan ook onmisbaar. Het zorgt ervoor dat je enkel betaalt voor de werkelijk gepresteerde uren, vanaf het moment van inklokken tot het uitklokken. Dit voorkomt discussies, garandeert transparantie en elimineert onnodige kosten door foutieve registraties.

Het verschil tussen een geschat einduur en een exact geregistreerd einduur lijkt misschien klein. Maar vermenigvuldig dat over tientallen shifts en meerdere flexi-jobbers per maand, en je ziet een aanzienlijke en onnodige kost op je budget verschijnen.

Om je personeelskosten écht te optimaliseren, heb je inzicht nodig. Dit is waar een moderne tool zoals Shyfter het verschil maakt. Door planning, tijdregistratie en rapportage te centraliseren, krijg je een krachtig instrument in handen om datagedreven beslissingen te nemen.

Met de juiste software kun je:

Door deze processen te stroomlijnen, behoud je de volledige controle en zet je je budget zo efficiënt mogelijk in. Voor de algemene bedrijfsvoering zijn er diverse strategieën om kosten te verlagen en inkomsten te verhogen die kunnen bijdragen aan de efficiëntie. Het optimaliseren van je personeelskosten is een cruciale stap in dat proces. Met de juiste aanpak en tools wordt het een beheersbaar en zelfs winstgevend onderdeel van je strategie.

Oké, de theorie en de rekenvoorbeelden heb je nu onder de knie. Maar in de praktijk blijven er vaak nog wat specifieke vragen hangen. Logisch ook, want de details maken het verschil.

Laten we daarom de meest gestelde vragen van werkgevers even doorlopen. Zie het als een laatste check-up om zeker te zijn dat je met het volste vertrouwen aan de slag kan.

Dit is dé klassieker onder de vragen, en het korte antwoord is: in principe niet. Het grote voordeel voor de flexi-jobber is net dat zijn of haar loon volledig is vrijgesteld van persoonlijke socialezekerheidsbijdragen én bedrijfsvoorheffing.

Wat jij bruto betaalt, komt dus netto op hun rekening. Simpel en transparant. Maar er is wel een belangrijke ‘maar’ voor flexi-jobbers die nog niet met pensioen zijn.

Zij moeten namelijk rekening houden met een fiscaal plafond. Voor het lopende jaar is er een limiet op wat ze onbelast mogen bijverdienen. Schiet een flexi-jobber over dat bedrag, dan wordt het extra stuk wél belast als een normaal beroepsinkomen. Dan verliest het dus dat superinteressante belastingvoordeel.

Er bestaat niet zoiets als één vast, universeel minimumloon voor alle flexi-jobbers. De gouden regel is simpel: het loon mag nooit lager zijn dan het sectorale baremaloon voor de functie die de flexi-jobber uitoefent.

Dit is een cruciaal punt om fouten – en dus boetes – te vermijden. Je moet dus altijd even de loonschalen van jouw paritair comité erbij nemen.

En let op, het gaat niet enkel over het basisuurloon. Alle verplichte premies, vergoedingen en voordelen die voor je vaste medewerkers in diezelfde functie gelden, zijn doorgaans ook van toepassing op de flexi-jobber. Is er voor jouw sector uitzonderlijk geen barema vastgelegd? Dan geldt het gewaarborgd gemiddeld minimummaandinkomen (GGMMI) als absolute bodem.

Voor jou als werkgever is er totaal geen verschil in de directe loonkost. De berekening van het totale prijskaartje blijft identiek, los van de status van je werknemer.

Je betaalt voor een gepensioneerde flexi-jobber exact dezelfde componenten als voor een niet-gepensioneerde:

Het verschil zit hem volledig aan de kant van de werknemer. Gepensioneerden mogen onder bepaalde voorwaarden onbeperkt bijverdienen zonder dat hun pensioen in gevaar komt of ze extra belastingen moeten betalen. Niet-gepensioneerden hebben, zoals we net zagen, wél dat fiscale plafond. Maar voor jouw budgettering maakt het dus geen enkel verschil.

De keuze tussen een gepensioneerde of een niet-gepensioneerde flexi-jobber is dus geen financiële overweging voor de werkgever, maar eerder een kwestie van beschikbaarheid en ervaring.

Het systeem voor vakantiegeld bij flexi-jobbers is speciaal ontworpen om de administratie zo licht mogelijk te houden. In tegenstelling tot vaste medewerkers, bouwen flexi's geen vakantierechten op voor het jaar nadien. Het vakantiegeld wordt gewoon meteen, samen met het loon, uitbetaald.

Het bedrag is een vast percentage: 7,67%, berekend op het brutoloon. Dat bedrag tel je op bij het basisloon, en op die totale som betaal je dan de werkgeversbijdrage van 28%. Het is dus een vast onderdeel van elke loonberekening, geen aparte uitbetaling één keer per jaar. Dat zorgt voor helderheid en een correcte afrekening na elke shift.

Interessant om te weten: het statuut wordt duidelijk gebruikt als een echte bijverdienste. Het gemiddelde inkomen van een flexi-werknemer is aanzienlijk, maar de mediaan ligt veel lager. Dat bevestigt dat de meerderheid het systeem gebruikt voor een extraatje en dus ruim onder de fiscale limiet van € 12.000 per jaar blijft. Er is wel een kleine maar groeiende groep die aanzienlijk meer verdient. Meer over deze jaarstatistieken voor flexi-jobs lees je op RSZ.be.

Klaar om je planningsproces te revolutioneren?

Shyfter is meer dan alleen een planningstool – het is een complete oplossing voor personeelsbeheer, ontworpen om tijd te besparen, stress te verminderen en zowel werkgevers als werknemers tevreden te houden.