Estamos ansiosos por mostrarte cómo Shyfter te ayudará a ahorrar tiempo valioso en la gestión de tus horarios.

Solicita tu demostración gratuita ahoraObtén tu versión completamente funcional de Shyfter y comienza a programar o a registrar el tiempo en los próximos 5 minutos.

Prueba ahora gratisCuando un trabajador sufre un accidente laboral, la pregunta del millón para cualquier equipo de Recursos Humanos, sobre todo en sectores tan movidos como el retail o la hostelería, es siempre la misma: ¿quién paga la factura? La respuesta corta y directa es que la prestación económica la abona la mutua colaboradora con la Seguridad Social, cubriendo al empleado desde el día siguiente al del accidente.

Frente a un accidente de trabajo, el sistema de protección social español tiene un mecanismo muy claro para que el trabajador no se quede en la estacada económicamente mientras se recupera. A diferencia de lo que ocurre con una enfermedad común, aquí la cobertura es inmediata y específica.

La empresa tiene un papel inicial, pero muy concreto. Está obligada a pagar el salario íntegro correspondiente al día exacto en que ocurrió el accidente. Es un pago único que cubre esa jornada laboral que se vio interrumpida. A partir de ahí, la pelota pasa al tejado de la mutua.

La entidad que se hace cargo del grueso del coste es la mutua con la que la empresa tiene contratada la cobertura de contingencias profesionales. Este sistema está pensado para que la gestión sea mucho más ágil y especializada que si todo dependiera directamente del sistema público general.

Los accidentes laborales son una realidad con la que convivimos a diario. De hecho, solo en los primeros cuatro meses del año se registraron más de 189.745 accidentes de trabajo que provocaron una baja. Aunque la cifra supone un pequeño descenso, nos recuerda la importancia vital de este mecanismo de protección.

Saber quién paga la baja por accidente de trabajo es clave para una buena gestión de los recursos humanos. Una tramitación mal hecha no solo puede perjudicar al trabajador, sino que también puede acarrear problemas administrativos y sanciones para la empresa.

Para los responsables de planificación y RR. HH., este proceso se mezcla directamente con la organización de la plantilla y la previsión de costes. Es un pilar en la gestión de personal, porque una baja inesperada afecta a los cuadrantes, a la productividad y, cómo no, a la correcta elaboración de la nómina.

En resumen, el sistema se divide así: la empresa cubre el día del accidente y la mutua se encarga de la prestación económica a partir del día siguiente. Este reparto de responsabilidades garantiza la protección del empleado sin interrupciones.

Cuando ocurre un accidente laboral, se pone en marcha un mecanismo perfectamente coordinado donde cada pieza tiene una función muy clara. Para cualquier equipo de RRHH, sobre todo en sectores con tanta rotación como el retail o la hostelería, entender este flujo es vital para evitar líos, retrasos y posibles sanciones.

La colaboración entre la empresa y la mutua es la clave de todo el sistema. Imagina una carrera de relevos: la empresa da el primer sprint y luego le pasa el testigo a la mutua para que continúe, asegurándose de que el trabajador nunca se quede en el limbo.

El primer movimiento siempre le toca a la empresa. Es su responsabilidad notificar el accidente a la entidad gestora, lo que habitualmente se hace a través del sistema Delt@, y hay que hacerlo dentro de los plazos que marca la ley. Este paso es fundamental, porque es lo que activa oficialmente toda la cobertura para el empleado.

Además, la empresa tiene que darle al trabajador todos los papeles que necesite para ir a la mutua. El más importante es el volante de asistencia sanitaria, el documento que le abrirá las puertas para recibir atención médica sin coste. Una gestión rápida en esta fase evita mucha incertidumbre y acelera todo el proceso.

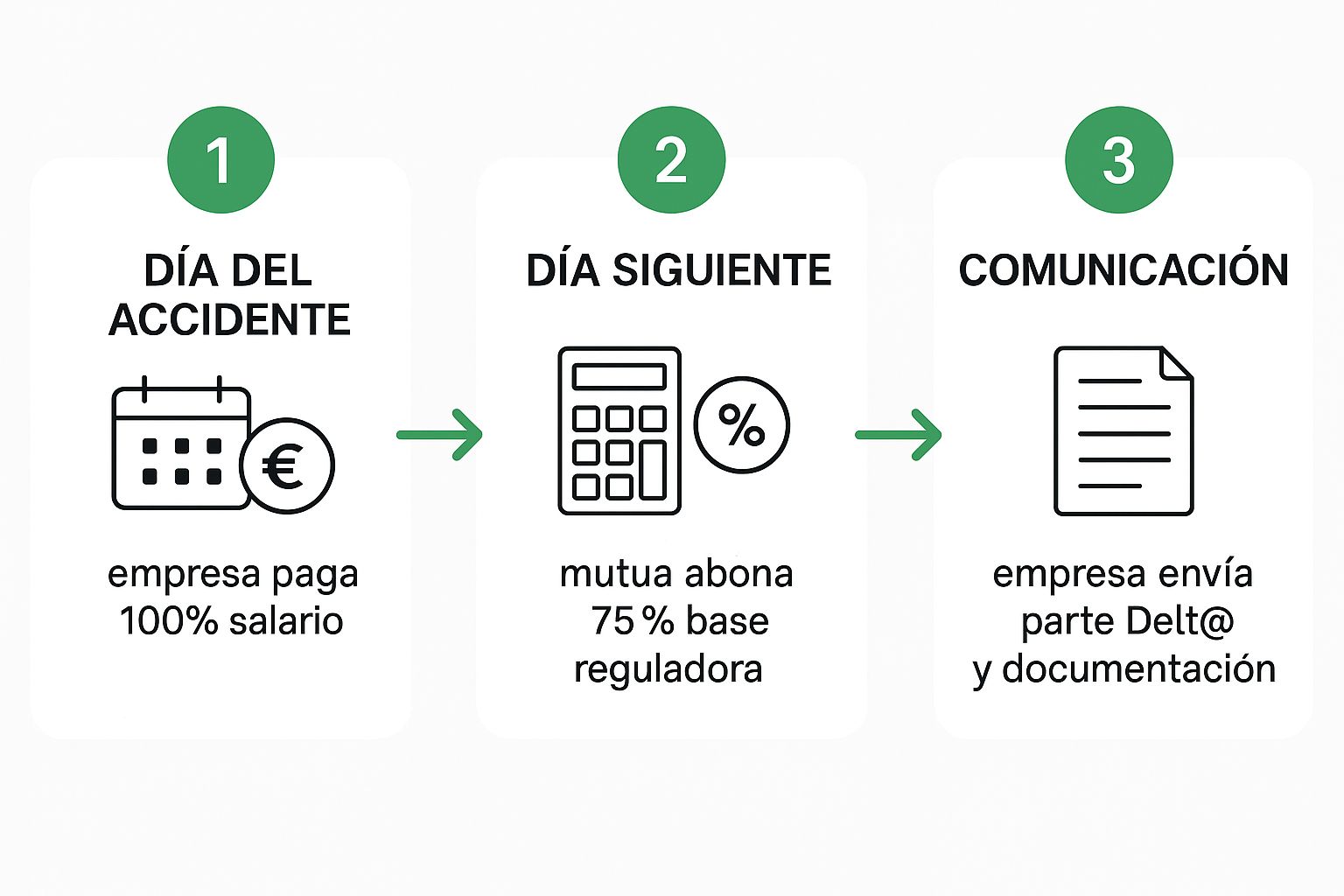

Esta infografía te lo resume en tres pasos clave.

Como puedes ver, el gráfico deja muy claro cómo la responsabilidad del pago pasa de la empresa a la mutua a partir del segundo día. Así, de un vistazo, se entiende quién paga qué y cuándo.

Una vez que el trabajador ha sido atendido y el parte de baja está tramitado, la mutua entra en escena. A partir de aquí, se hace cargo de dos tareas esenciales:

Ojo, un detalle importante: aunque es la mutua la que paga, lo más habitual es que la empresa adelante ese dinero en la nómina del trabajador. Es lo que se conoce como "pago delegado". De esta forma, el empleado sigue recibiendo su salario con normalidad, lo que simplifica mucho las cosas para todos.

Para los departamentos de RRHH, la gestión de estas bajas va de la mano con otras obligaciones, como el control de la jornada laboral. Si quieres profundizar en este tema, te recomendamos echar un vistazo a nuestra guía sobre el registro de jornada laboral y cómo cumplir la ley.

Al final, el éxito de todo este proceso se basa en una comunicación fluida y constante entre la empresa, el trabajador y la mutua. Una buena coordinación no solo garantiza que el empleado reciba su prestación a tiempo, sino que también aligera una carga administrativa considerable para el equipo de recursos humanos.

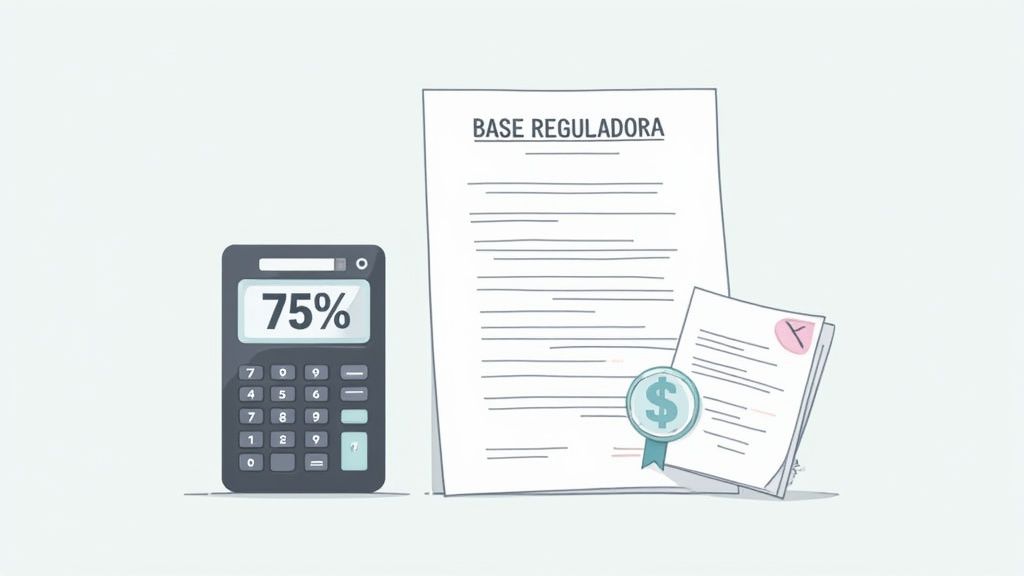

Una de las mayores preocupaciones para un empleado que sufre un accidente es, lógicamente, saber cuánto va a cobrar durante su recuperación. La buena noticia es que el sistema es bastante protector: el trabajador percibe el 75% de su base reguladora diaria desde el día siguiente al del accidente.

A diferencia de lo que ocurre con una enfermedad común, aquí no hay periodos de carencia ni porcentajes que vayan cambiando con el tiempo. La cobertura es directa y constante desde el primer momento, lo que aporta una seguridad económica crucial en un momento de tanta vulnerabilidad.

Pero, ¿qué es exactamente la "base reguladora" y cómo se saca? Es el pilar sobre el que se apoya toda la prestación. Para calcularla, hay que echar un vistazo a varios conceptos de la nómina del mes justo anterior al de la baja.

Para obtener la base reguladora diaria, se deben sumar los siguientes componentes de esa nómina previa al accidente:

Una vez tienes el total de esos importes, esa cifra se divide entre el número de días del mes anterior (que por lo general son 30, si el salario es mensual) y así obtienes la base reguladora diaria. Sobre ese resultado final es sobre el que se aplica el famoso 75%.

La prestación económica que cubre la baja médica representa un 75% de la base reguladora diaria del trabajador. Este sistema se financia mediante cotizaciones obligatorias de las empresas, cuyo importe varía según el riesgo del sector y el historial de siniestralidad.

Pongamos el caso de un camarero con un salario mensual de 1.500 € y dos pagas extra de 1.500 € cada una. Su base de cotización por contingencias profesionales del mes anterior fue de 1.750 € (los 1.500 € del sueldo más 250 € de la parte proporcional de las pagas extra).

Para calcular lo que cobraría al día, el cálculo sería así de sencillo:

Entender este cálculo es fundamental para una gestión de RRHH transparente. Permite no solo informar con total precisión al empleado, sino también llevar una mejor planificación del tiempo de trabajo efectivo y de los costes que va a suponer la baja para la empresa.

No todas las bajas médicas son iguales, y créeme, para un equipo de RR. HH. confundir un accidente de trabajo con una enfermedad común puede acabar en un lío administrativo y económico importante. La clave para no perderse es muy simple, pero lo cambia todo: el origen.

Un accidente laboral es aquel que tiene una causa directa en el trabajo. Un resbalón en el almacén, un corte con una herramienta… En cambio, una enfermedad común no tiene nada que ver con la actividad profesional. Una gripe, una gastroenteritis… son cosas que nos pasan fuera del curro.

Esta pequeña gran diferencia es el punto de partida de dos caminos totalmente distintos en cuanto a gestión, sobre todo en lo que respecta a quién paga la baja por accidente laboral y cuánto dinero recibe el trabajador. En sectores con mucha rotación y movimiento, como el retail o la hostelería, tener esto clarísimo desde el minuto uno te salva de muchos dolores de cabeza.

Por cierto, para tener una visión completa, es útil saber que existen seguros de accidentes personales que ofrecen coberturas diferentes a las laborales, ampliando la protección del trabajador ante cualquier imprevisto.

Aquí está el meollo de la cuestión y lo que más impacta en la caja de la empresa a corto plazo. La responsabilidad del pago cambia radicalmente según el tipo de baja.

El origen de la baja (laboral o común) determina si el coste lo asume la mutua desde el principio o si la empresa debe hacerse cargo de los primeros días de prestación.

El bolsillo del trabajador también nota la diferencia. La protección económica en un accidente de trabajo es mayor y, sobre todo, más inmediata.

Por último, para acceder a la prestación también hay que mirar lo que el trabajador ha cotizado antes, pero solo en uno de los casos.

Dominar estas diferencias permite a los equipos de RR. HH., especialmente aquellos que usan herramientas de gestión como Shyfter, dar una respuesta ágil y correcta, garantizando que todo se hace según la ley y dando seguridad tanto al empleado como a la propia empresa.

Aclarar quién paga la baja por accidente laboral es, en realidad, solo la punta del iceberg de las responsabilidades de una empresa. La gestión va mucho más allá de tramitar un simple pago; exige un papel proactivo y constante para garantizar la seguridad y el bienestar de todo el equipo.

La obligación principal, la que lo sustenta todo, es la prevención de riesgos laborales. Pensemos en sectores de alta intensidad como la hostelería o el retail, donde el ritmo es frenético y los accidentes pueden estar a la orden del día. En estos entornos, tener un plan de prevención sólido no es un simple requisito legal, es la base para construir una plantilla sana, motivada y productiva.

Cuando, a pesar de todo, ocurre un accidente, la primera reacción debe ser investigar a fondo sus causas. No se trata de buscar culpables, sino de entender qué ha fallado en el sistema para poder corregirlo y evitar que vuelva a suceder. Es un ejercicio de mejora continua fundamental.

Y aquí viene un punto crucial que a veces se pasa por alto: la empresa tiene la obligación de mantener la cotización del trabajador a la Seguridad Social durante todo el tiempo que dure la baja. Aunque el contrato de trabajo esté suspendido temporalmente, no está roto. Este deber es inalterable y garantiza que el empleado no pierda derechos de cara a prestaciones futuras, como la jubilación.

Ojo, porque la falta de medidas de seguridad puede salir muy cara. Si se demuestra que el accidente se debió a una negligencia de la empresa, esta se enfrenta a un recargo en las prestaciones de entre un 30% y un 50%. Un coste extra que sale íntegramente de su bolsillo.

El proceso tampoco termina cuando el trabajador se recupera. Una buena gestión implica coordinarse constantemente con la mutua y el propio empleado para planificar una vuelta al trabajo que sea segura y efectiva. Esto suele incluir revisiones médicas periódicas hasta que se confirma el alta definitiva. La baja no es solo un coste para la mutua; impacta directamente en la empresa, que debe implicarse en la rehabilitación para acortar su duración y evitar posibles recaídas.

Además, no podemos olvidar que las obligaciones del empleador con los permisos retribuidos son otro pilar en la gestión de ausencias. Entender el cuadro completo, desde la prevención hasta la reincorporación, asegura que todos los procesos se alinean con la ley y los derechos del trabajador. Esta visión global es lo que construye una relación de confianza y minimiza el impacto de cualquier imprevisto en el día a día del negocio.

Cuando un trabajador sufre un accidente, es normal que surjan un montón de preguntas, tanto para él como para el equipo de Recursos Humanos que tiene que gestionar todo el papeleo. Vamos a despejar algunas de las dudas más comunes sobre quién paga la baja por accidente laboral y otros temas clave, con respuestas claras y al grano para que todo sea más sencillo.

Es una situación bastante rara, pero puede darse el caso. Si una empresa no ha cubierto las contingencias profesionales con una mutua, la responsabilidad de pagar y de dar asistencia sanitaria cae directamente sobre el Instituto Nacional de la Seguridad Social (INSS).

Esto significa que el trabajador no se queda colgado, ni mucho menos. El INSS se hará cargo de todo, desde la atención médica que necesite para recuperarse hasta el pago de su prestación. Ahora bien, para la empresa, este despiste es una infracción grave y puede suponer multas importantes. Tener esta cobertura al día no es una opción, es una obligación legal.

La respuesta es un no rotundo. Un trabajador no puede ser despedido por el simple hecho de estar de baja por un accidente laboral. La ley es muy clara en esto y protege al empleado en un momento de vulnerabilidad como este, considerando que una baja médica nunca es motivo justificado para un despido.

Si la empresa lo hiciera sin poder demostrar una causa disciplinaria o económica que no tenga nada que ver con la baja, ese despido podría ser declarado nulo por los tribunales. ¿Y qué significa eso? Dos cosas muy importantes:

Un accidente "in itinere" es el que sufres en el trayecto de casa al trabajo o del trabajo a casa. Para la ley y para la cobertura, es exactamente lo mismo que si te hubiera pasado dentro de la oficina o el taller.

Por lo tanto, la respuesta a quién paga la baja por accidente laboral en esta situación es la misma de siempre: la mutua colaboradora con la Seguridad Social. La mutua te pagará la prestación del 75% de tu base reguladora desde el día siguiente al accidente. Eso sí, para que se considere "in itinere", es clave que puedas demostrar que el percance ocurrió en tu ruta habitual y en un tiempo lógico para ese trayecto.

Que un accidente 'in itinere' se considere accidente laboral es una garantía. Asegura que el trabajador recibe la misma protección, tanto económica como sanitaria, que si el accidente hubiera ocurrido en su puesto de trabajo.

Sí, totalmente. De hecho, es algo muy habitual, sobre todo en sectores como la hostelería o el comercio. Aunque por ley la prestación por accidente laboral es del 75% de la base reguladora, muchos convenios colectivos mejoran esta condición para el trabajador.

Lo que hacen estos convenios es obligar a la empresa a complementar lo que paga la mutua hasta llegar al 100% del salario. En la práctica, el pago se reparte así: la mutua abona el 75% que marca la ley, y la empresa paga el 25% restante en la nómina.

Para cualquier departamento de RR. HH., es fundamental tener siempre a mano el convenio colectivo que se aplica. Cumplir con esta cláusula no es solo una obligación, sino que da una tranquilidad enorme al empleado en un momento complicado, asegurando que no pierda poder adquisitivo.

Gestionar las bajas y las ausencias de forma eficaz es vital para que tu negocio no se detenga. En Shyfter, te damos herramientas para simplificar la planificación de horarios y la gestión de tu equipo, permitiéndote tener todo bajo control, incluso cuando surgen imprevistos. Descubre cómo podemos ayudarte a optimizar tus procesos en https://shyfter.co/es-es.

¿Listo para revolucionar tu proceso de programación?

Shyfter es más que una simple herramienta de programación: es una solución completa de gestión de la fuerza laboral diseñada para ahorrar tiempo, reducir el estrés y mantener contentos tanto a empleadores como a empleados.